La prospective de McKinsey tient-elle compte de la réalité physique ?

McKinsey, l’un des cabinets de conseil en stratégie les plus renommés au monde, vient de publier son rapport de prospective sur la situation énergétique mondiale d’ici 2050 : Global Energy Perspective 2019. Cette publication, destinée à un public de dirigeants économiques, a été précédée d’un travail très approfondi :

- La granularité de l’analyse – 146 pays, 30 secteurs, 55 types d’énergies couverts – est exemplaire

- Le réseau d’experts sollicités est immense, international et multisectoriel

- La mise en musique du storytelling est éminemment fluide et puissante

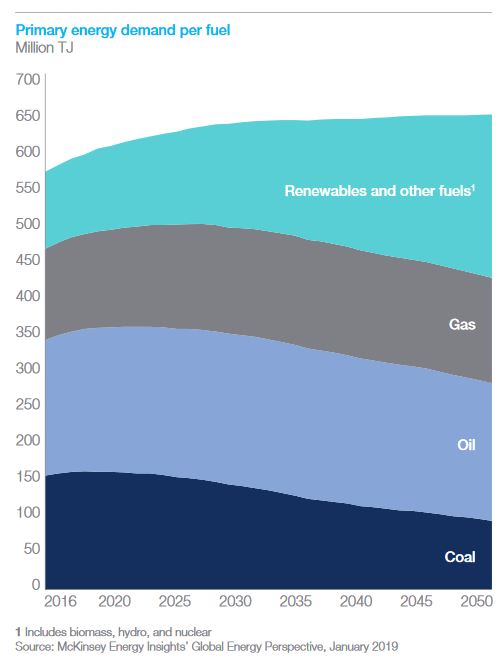

Néanmoins, cet exercice fait l’impasse de contrôles de cohérence destinés à vérifier que l’évolution proposée du modèle énergétique reste physiquement possible. Comme beaucoup de prospectivistes économiques, McKinsey postule que les évolutions passées sur les prix vont se poursuivre. Cela permet de dater le moment où le véhicule électrique sera plus compétitif que le véhicule thermique, ou le moment où les énergies renouvelables seront moins chères que les énergies fossiles. Leur vitesse de pénétration dans le marché en est alors déduite, et cela reboucle avec une vision d’une économie en croissance qui prolonge l’historique. Malheureusement, la base du système physique sous-jacent n’est jamais questionnée : ces évolutions, qui supposent des flux de matière et d’énergie sans cesse croissants sur une planète finie, devraient nécessairement être confrontées aux limites physiques connues du système. Par exemple, McKinsey aboutit à la situation suivante pour le panorama énergétique en 2050 :

Limite énergétique

McKinsey prévoit ainsi une consommation mondiale de pétrole et de gaz en 2050 quasiment identique à celle d’aujourd’hui. Petite étude de cas sur le pétrole : sachant que le pic de production du pétrole conventionnel (celui qui est « facile et peu cher à extraire ») a été passé en 2008 [1], que la croissance actuelle de la production repose seulement sur le pétrole non conventionnel (pétrole de roche mère aux USA et sables bitumineux au Canada), et qu’il faut 5 fois plus d’énergie pour extraire le pétrole non conventionnel que le conventionnel [2], est-ce physiquement réaliste d’envisager encore de tels volumes de pétrole en 2050 ? Dans le même esprit, l’approche de McKinsey ne prend pas en compte la pénalité énergétique croissante pour disposer d’une tonne de métal, à cause de la baisse continue des teneurs des minerais. Prenons le cuivre, nécessaire à l’électrification massive prônée par les auteurs. Il faut désormais 2 fois plus d’énergie pour extraire une tonne de ce métal qu’il y a 20 ans [3]. Et cette intensité énergétique augmente de façon exponentielle lorsque la teneur en cuivre du minerai diminue. Résumons. Il faudra donc 5 fois plus d’énergie pour obtenir un baril de pétrole non conventionnel qui permettra d’extraire 2 fois moins de cuivre, soit 10 fois plus d’énergie pour la même tonne de cuivre extraite qu’il y a 20 ans, du point de vue du système physico-thermo-industriel [4]. L’observation de notre production sous l’angle physique nous offre de très nombreux autres exemples où les baisses de qualité des ressources résiduelles augmente de façon rapide l’énergie qui est nécessaire pour y avoir accès. Comment alors être sûr que le doublement de la demande électrique d’ici 2050 prévue par McKinsey – et reposant sur le cuivre – est compatible avec un poids énergétique d’extraction toujours plus élevé ?

Réchauffement climatique

Une autre conclusion évidente de ce scénario est un réchauffement climatique d’environ +3°C en moyenne sur le globe d’ici la fin du siècle par rapport à l’ère préindustrielle [5]. Or la science fournit désormais des indications plus précises sur quelques conséquences : quasiment plus de coraux à +1,5°C, 100 millions de migrants climatiques supplémentaires à +2°C, et au-dessus de 2°C, nous mettrons probablement en route la désintégration de la calotte occidentale de l’Antarctique, assurant près de 10 m d’eau en plus pour l’océan mondial à l’horizon de quelques siècles [6][7].

Pour une prospective qui intègre les limites physiques

Le scénario prospectif de McKinsey, très sobrement intitulé « Reference Case », n’est donc probablement pas compatible avec les limites physiques de notre système Terre : ressources limitées et exigeant de plus en plus d’énergie pour être extraites, capacité finie de notre environnement à « digérer » les rejets de nos activités économiques … Il faudrait également s’assurer que les flux mondialisés de matière actuels – sur lesquels se base cette étude – puissent continuer de croître en « Business As Usual » quand, en même temps, des millions de travailleurs fuiront des régions devenues inhabitables et que les rendements agricoles et énergétiques diminueront. Bref, un scénario dont la cohérence physique n'a pas été vérifiée ne peut pas être considéré comme ayant une valeur prédictive. C’est donc en incorporant de manière explicite ces limites que nous redonnerons toutes leurs lettres de noblesse à la stratégie. C’est ce défi à bien meilleure valeur prospective que nous proposons à nos clients ! Plus le temps passe, et moins les business models résilients de demain pourront être conçus avec des approches postulant la prolongation des tendances économiques, sans avoir évalué les sous-jacents physiques de cette évolution ! Lire aussi notre publication Stratégie d'entreprise dans (et pour) un monde décarboné Sources :

- Publication McKinsey

- [1] Agence Internationale de l’Energie, World Energy Outlook, 2018

- [2] EROI of different fuels and the implications for society, C.Hall, J.Lambert, S. Balogh, Energy Policy 64, 2014

- [3] ADEME, Copper Alliance, Analyses C4

- [4] Si on considère le système physico-thermo-industriel dans son ensemble, il faut injecter 10 fois plus d’énergie ; si on considère toute l’énergie nécessaire, il en faut 3 fois plus.

- [5] Analyses C4 : 1250 GtCO2 émises entre 2017 et 2050 et 1150 GtCO2 émises entre 2050 et 2100 sur un tendanciel décroissant atterrissant en 2100 sur 0 EJ de charbon, 60 EJ de gaz naturel et 100 EJ de pétrole.

- [6] De Conto et. al, Nature, 2016

- [7] Global Warming of 1.5°C, IPCC, 2018

Autres ressources qui pourraient vous intéresser

Contactez-nous

Pour toute question sur Carbone 4, ou pour une demande concernant un accompagnement particulier, contactez-nous.