La CSRD: une opportunité pour construire une stratégie environnementale robuste

L’Union Européenne monte au créneau sur le reporting environnemental avec sa nouvelle directive, la Corporate Sustainability Reporting Directive (CSRD). Cette réglementation exigeante, adoptée fin 2022, entrera en vigueur en 2024 pour un premier reporting début 2025 pour les entreprises concernées, comme nous vous l'évoquions dans notre premier article sur le sujet.

Dans cet article, Carbone 4 vous propose un décryptage pour vous y retrouver, et comprendre l'intérêt que vous avez à l'appliquer. Notamment :

- Qu’est-ce que la CSRD ?

- Que demande la CSRD ? Notamment sur le climat !

- Que doivent faire les entreprises pour s’y préparer ? Et qu’ont-elles à y gagner ?

Si de nombreuses entreprises n'ont pas attendu la réglementation pour communiquer sur leur stratégie environnementale et pour pousser des standards de reporting, ces nouvelles obligations légales en feront une exigence incontournable.

Un peu de contexte : Qu’est-ce que la CSRD ? Pourquoi existe-t-elle ?

La CSRD demande aux entreprises de partager des informations sur leurs risques, opportunités et impacts sur plusieurs thématiques environnementales (climat, biodiversité, eau…) et sociales (employés, travailleurs dans la chaîne de valeur).

Par rapport à la réglementation précédente [1], la CSRD concerne un plus grand nombre d'entreprises, et demande un reporting plus détaillé et plus complet : elle spécifie des informations et indicateurs précis à divulguer, sur un nombre de sujets potentiellement plus important.

Le premier objectif de la CSRD est d’aider les parties prenantes externes (notamment investisseurs, mais aussi clients et grand public) à y voir plus clair sur les risques auxquels les entreprises font face et à comparer les entreprises entre elles en termes de vulnérabilité et de préparation à la transition. Ces informations permettent aux investisseurs de se prémunir du risque d’ “actifs échoués” (“stranded assets”).

La CSRD vise aussi à faire émerger une économie plus vertueuse d’un point de vue environnemental. En demandant de l’information sur les effets que génèrent les entreprises sur leur environnement, la réglementation vise à créer des conditions favorables pour les bons élèves (entreprises plus sobres, préparées à être compatibles avec un monde bas-carbone), et plus compliquées pour les autres, par exemple à travers un accès au capital ou à la dette plus coûteux.

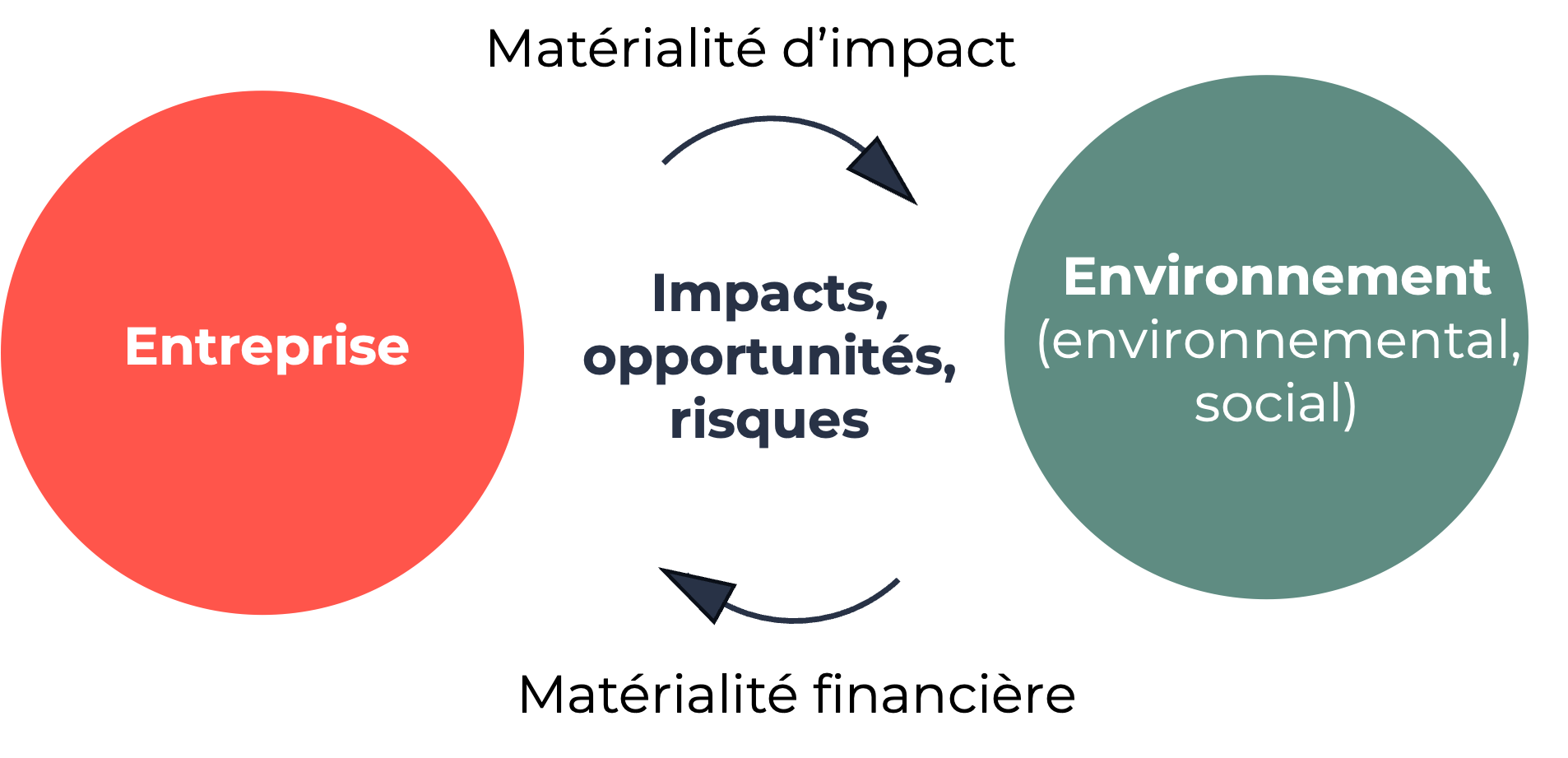

De manière simplifiée, la CSRD requiert ainsi une approche en double matérialité pour :

- Comprendre les impacts de l’entreprise vis à vis des limites planétaires (climat, biodiversité, eau par exemple) et problématiques sociales;

- Comprendre et “monétariser” les impacts des bouleversements écologiques vis-à-vis de la pérennité économique des entreprises.

Un autre grand bénéfice de la CSRD, est qu’elle permet aux entreprises de mieux comprendre leurs risques et opportunités vis-à-vis des enjeux environnementaux et sociaux et donc de mieux s’y préparer.

Que demande la CSRD ? En général et sur le climat ?

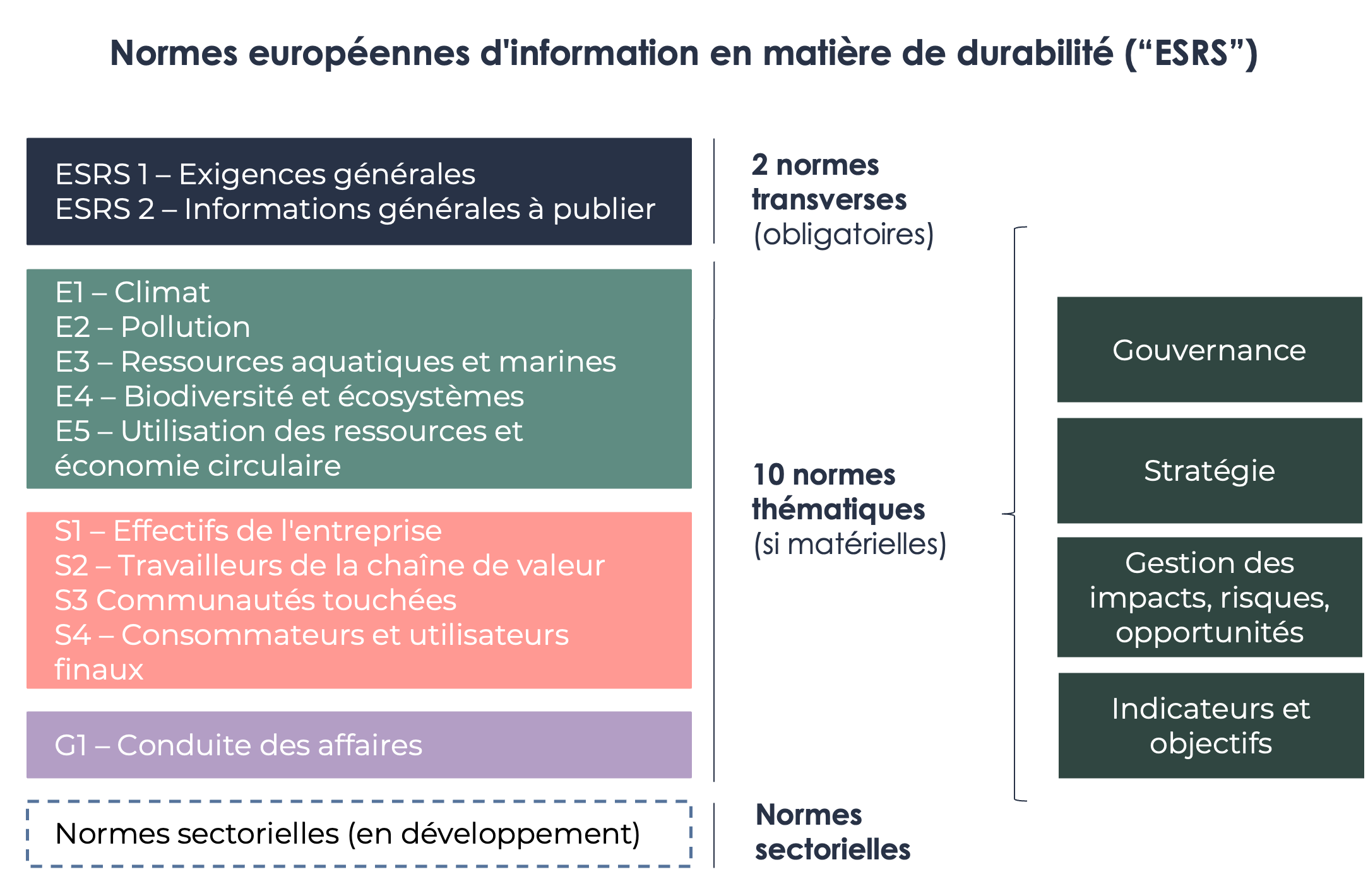

La CSRD est actuellement composée de 12 standards : les ESRS (European Sustainability Reporting Standard) [2]. Ceux-ci comportent :

- 2 standards transverses (obligatoires);

- 10 standards thématiques sur différents sujets de durabilité (obligatoires sous condition);

- Des standards sectoriels (à venir).

Toutes les entreprises soumises à la CSRD doivent reporter sur les deux sujets transverses obligatoires, et doivent identifier parmi les 10 sujets thématiques ceux par lesquelles elles sont concernées. Pour cela, il est donc demandé à l’entreprise d’identifier la double matérialité de chacun des 10 sujets sur son activité : c’est à dire si elle a un impact sur le sujet, et/ou s’il risque d’avoir un impact financier sur l’entreprise. À noter que les entreprises doivent justifier de leurs choix de non matérialité, quand ils concernent les enjeux climatiques.

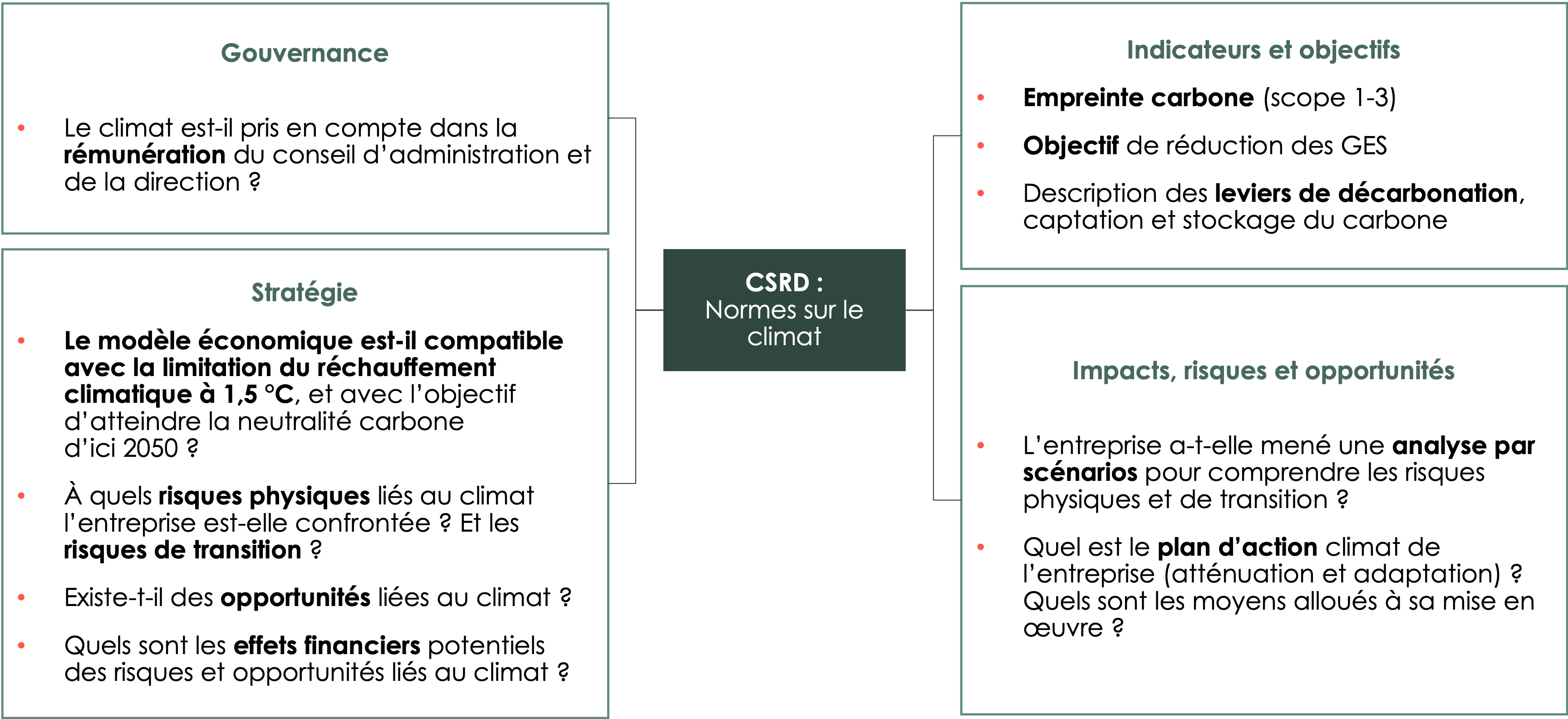

En zoomant sur le sujet du climat, la CSRD demande aux entreprises de bien comprendre et reporter plusieurs informations sur leur gouvernance, stratégie, risques et opportunités, et métriques face au changement climatique. Ces demandes rigoureuses sont une opportunité pour tout acteur économique de se poser des questions vitales pour sa pertinence et sa pérennité dans un monde qui fait déjà face aux impacts physiques du changement climatique; et au sein de sociétés humaines qui cherchent rapidement à atténuer leurs impacts environnementaux pour maintenir un monde habitable.

Un survol des informations importantes demandées par la CSRD sur le climat sont présentées ci-dessous.

Le contenu de la CSRD s’inspire largement de la philosophie de la TCFD [3] et reprend les bonnes pratiques de définition d'une stratégie climat, sur lesquelles Carbone 4 s’appuie depuis de nombreuses années pour accompagner ses entreprises clientes. L’Europe a cherché à homogénéiser en grande partie les demandes de reporting avec les standards existants, dont la TCFD mais aussi ceux de l’ISSB [4]. La principale différence réside, non pas dans le contenu mais dans l’approche en double matérialité : l’ISSB recommande une analyse de simple matérialité (c’est-à-dire la matérialité financière).

Comment se préparer ?

Pour répondre à la CSRD sur le climat, les entreprises doivent :

- mieux comprendre leur impact et dépendance actuelle vis à vis des émissions de gaz à effet de serre en réalisant leur empreinte carbone,

- comprendre comment faire évoluer leur modèle d’affaire pour être viable dans un monde bas carbone en se projetant dans des trajectoires permettant de limiter la hausse de température à 2°C, et

- identifier leurs risques physiques et besoins d’adaptation pour faire face au changement climatique actuel et à venir.

Alors que la CSRD exige la transparence, et guide la réflexion sur la définition d'une stratégie climat; la pertinence, l'ambition et le succès de cette stratégie dépendent fortement du niveau de mobilisation au sein des entreprises concernées. Répondre à la CSRD n'est donc pas seulement un geste de reporting extra financier de plus, mais l'occasion de redéfinir sa stratégie face au changement climatique, ralliant les équipes dirigeantes, experts climats internes, ainsi que les équipes opérationnelles formées à ces enjeux.

La CSRD peut donc être considérée soit comme une contrainte supplémentaire pour les acteurs économiques (et donc un risque de transition supplémentaire), soit aussi comme un formidable outil pour augmenter la pertinence de sa stratégie d’entreprise et la rendre compatible et pertinente avec un monde bas carbone.

Autres ressources qui pourraient vous intéresser

Contactez-nous

Pour toute question sur Carbone 4, ou pour une demande concernant un accompagnement particulier, contactez-nous.