Kyaneos : Une piste pour orienter les financements des investisseurs institutionnels en faveur de la rénovation du parc résidentiel

Par Clémence Lacharme - Consultante Sénior

Roman Ledoux - Manager

Raphaele Thevenin - Consultante Sénior

LA NECESSITE DE FINANCER LA TRANSITION ÉNERGÉTIQUE POUR LES INVESTISSEURS INSTITUTIONELS

Le financement de la transition énergétique est aujourd’hui un axe clé de l’orientation des financements par les investisseurs institutionnels [1]. Les financements climat représentent 45,7 milliards d’euros en France pour l’année 2018 [2]. Pour les investisseurs institutionnels, les financements climat se sont concentrés en priorité sur les entreprises via les émissions de green bond, les exclusions sectorielles ou la sélection d’entreprises « vertes ». Une structuration des stratégies climat a été constatée depuis la mise en application de l’art 173 de la LTEC demandant aux investisseurs institutionnels de reporter les risques liés aux climats et leur contribution à la transition énergétique via leurs investissements. Mais ces stratégies financent les besoins en financements des marchés et non les besoins en financement réel du territoire au regard de la SNBC. De plus les investisseurs institutionnels ayant un rôle clé dans l’économie, leur stratégie peut être perçue comme insuffisante par rapport aux enjeux climatiques.

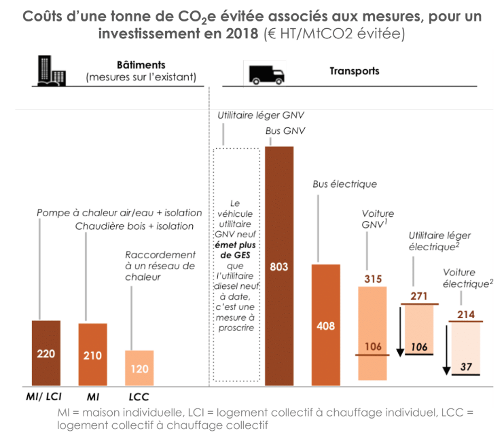

Dans l’étude « baromètre de la décarbonation [3] », Carbone 4 a mis en lumière l’impact carbone de différentes mesures - des secteurs bâtiment, transport et industrie - avec leur pertinence économique du point de vue de la collectivité. L’indicateur principal est le coût en € HT par tonne de CO2e évitée par rapport à une situation de référence conventionnelle. L’étude met en avant que le coût à la tonne de CO2e évitée est plus faible dans le secteur du bâtiment (entre 220 et 120 euros/ CO2e évitées) que pour les transports où l’électrification du parc des véhicules engendrerait un cout entre 210 et 800 euros/ CO2e évitées. À budget constant, un investissement dans le bâtiment aura donc plus d’impact sur la réduction des émissions de gaz à effet de serre qu’un investissement dans les transports.

Le secteur résidentiel représentait, en 2010, 45% de la consommation finale d’énergie en France. L’enjeu est de taille et il faut orienter les flux financiers vers les mesures les plus efficaces, avec le contre-exemple notable des panneaux photovoltaïques il y a une dizaine d’années. Cette mesure a bien permis de réduire les émissions de gaz à effet de serre mais pour un coût compris entre 3 000 et 5 000 € la tonne de CO2e évitée.

Pour atteindre les objectifs climatiques, la rénovation du bâtiment est primordiale : ce sont 370 000 logements par an [4] en moyenne, dont 120 000 logements sociaux, qui devront faire l'objet de rénovations thermiques performantes d’ici 2030, puis 750 000 logements par an, entre 2030 et 2050. Tout le parc du logement social construit avant 2005 devra être rénové d'ici à 2030, ainsi que 5 millions de maisons individuelles. Pour cela, près de 70 Mds€ d’investissements supplémentaires seront nécessaires sur 2015-2035 [5].

COMPARAISON DES PERFORMANCES CLIMATIQUES DES INVESTISSEMENTS A IMPACTS POSITIFS POUR LE CLIMAT

Pour les investisseurs qui souhaitent augmenter leur impact dans la transition énergétique, le choix des supports d’investissements n’est pas aisé. Il existe un nombre important de fonds ou de projets proposant un impact jugé positif pour le climat. La principale difficulté tient donc à pouvoir comparer la performance de ces différents types d’investissements.

Jusqu’à présent, la rareté de ces projets ne permettait pas une réelle sélection en fonction de leur performance. Mais au regard de l’augmentation de l’offre, et avec les risques de réputation, il est aujourd’hui possible de choisir les investissements ayant le plus d’impact.

Dans une étude menée par Carbone 4, un comparatif des différents véhicules d’investissements a été réalisé dont celui de Kyaneos. Les émissions évitées par des investissements sur le secteur immobilier ne sont pas forcément les plus importantes en comparaison à un projet d’énergies électriques renouvelables (ENR): 0,60 kgCO2e évitée/100€.an pour un projet ENR contre 0,50 kgCO2e évitée/100€.an6 pour Kyaneos. Cependant, les émissions induites pour les projets ENR sont 8 fois plus importantes, car ils nécessitent la construction de nouvelles infrastructures.

Les émissions évitées par d’autres investissements immobiliers vont se situer entre 0,07 kgCO2e évitée/100€.an pour des fonds visant une efficacité énergétique de leurs bâtiments ou 0,30 kgCO2e évitée/100€.an pour des foncières ayant une stratégie bas carbone ambitieuse, par rapport au 0,50 kgCO2e évitée/100€.an [6] pour Kyaneos.

Parmi les investissements immobiliers analysés, le fonds proposé par Kyaneos est celui qui représente la meilleure performance en émissions évitées/euros investis. La massification de la rénovation possible avec ce type de fonds permettrait d’espérer une réduction importante des coûts unitaires de rénovation ainsi qu’une meilleure performance et permettrait d’améliorer encore les émissions évitées/euros investis. Le fléchage des investissements vers l’habitat pour favoriser la rénovation énergétique s’inscrit donc pleinement dans les stratégies d’investissement socialement responsable ou climat des investisseurs institutionnels.

S’APPUYER SUR LES INVESTISSEURS POUR FINANCER LA RENOVATION ÉNERGÉTIQUE DU PARC RÉSIDENTIEL FRANÇAIS

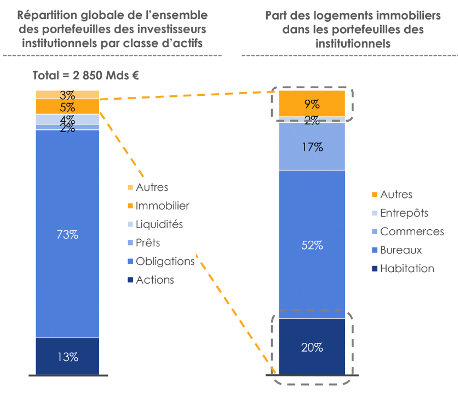

Pesant pour près de 2 850 milliards d’euros dans l’univers de financement en France, les investisseurs institutionnels sont des acteurs majeurs de l’économie. Leurs décisions d’investissement et d’allocation entre les différentes classes d’actifs pèsent donc dans les évolutions du marché.

En 1992, 13% du parc locatif privé était détenu par les Investisseurs institutionnels. Depuis, les investissements sur cette classe d’actif n’ont cessé de chuter, notamment à cause d’une baisse de la rentabilité par rapport à l’immobilier tertiaire. Aujourd’hui, on estime que 3% du parc locatif est détenu par les investisseurs et que leur poids représente moins de 1% de leur portefeuille. En réduisant leur détention de logement, les investisseurs institutionnels réduisent d’autant leur capacité de contribution à la rénovation du parc résidentiel et leur potentiel de contribution de financement à la transition énergétique.

L’immobilier demeure un secteur de placement important pour les investisseurs institutionnels et la dynamique d’investissement sur le logement peut (et doit !) s’inverser si les conditions de rentabilité et de performance climat sont réunies. Cette réorientation pourrait de plus contribuer à la rénovation du parc résidentiel français.

Les investisseurs institutionnels orientent chaque année sur l’immobilier environ 1 milliard d’euros. Si ces investissements étaient fléchés vers du résidentiel, cela permettrait chaque année d’accéder à près de 11 300 [7] logements pour une potentielle rénovation. Le poids des investisseurs institutionnels et leur capacité d’investissement pourraient également rassurer d’autres investisseurs et augmenter indirectement l’importance des fonds dédiés à la rénovation.

Le flux des investissements destinés à l’immobilier pourrait être un premier contributeur, mais le levier le plus important est sur une réorientation des investissements des portefeuilles. En choisissant de désinvestir de l’immobilier tertiaire et neuf, les investisseurs pourraient mobiliser 27,3 milliards d’euros ce qui représente plus de 18 millions de m2. Les réinvestissements ne pourront pas se faire immédiatement, mais la mise en place de stratégie de long terme peut permettre une véritable accélération de la rénovation du parc résidentiel locatif.

Les fonds tels que Kyaneos permettent donc de flécher les investissements en faveur de la rénovation du parc résidentiel et de répondre à la demande des investisseurs institutionnels de placements à impact.

Mise en garde : Ce document ne prétend pas être exhaustif ni contenir toutes les informations souhaitées pour prendre certaines décisions d'investissement. Carbone 4 et ses dirigeants, employés et agents respectifs déclinent expressément toute responsabilité qui pourrait être fondée sur l'évaluation de Carbone 4 et toute erreur ou omission dans celle-ci. L'évaluation de Carbone 4 ne constitue pas une forme de recommandation de la part de Carbone 4 en ce qui concerne la vente ou l'achat de titres des actifs décrits dans le présent document. Ce document ne doit pas constituer la base exclusive des décisions d'investissement ou de toute autre décision ou action.

Sources:

[1] Climate Finance Day, Communiqué de presse du 3 décembre 2019

[2] I4CE, Panorama des financements climat, édition 2019

[3] Baromètre de la décarbonation, Novembre 2018 [4] Stratégie nationale bas Carbone

[5] Financer la transition bas-carbone en France, un défi à notre portée, une opportunité pour l’économie, La lettre Stratégie, ADEME, 2016

[6] Les valeurs indiquées ont été estimées à partir des calculs de réduction d’émission réalisés par Kyaneos suite aux travaux de rénovation effectués, dont la méthodologie et les résultats ont été audités par échantillonnage et validés par Carbone 4.

[7] Hypothèse d’une surface de logement de 59 m2. Surface moyenne des logements rénovés par Kyaneos.