Nouvelles infrastructures gazières pour l’UE : le bon sens prévaut-il ?

L’Union européenne veut augmenter ses capacités d’importation de gaz fossile

“Le bon sens a prévalu”, selon Lars Ole Løcke, porte-parole du Parti populaire européen. Le 12 février dernier, le Parlement européen a rejeté une motion des Verts qui remettait en question le contenu « fossile » de la 4e liste des projets d’intérêt commun. Ce qui rend 27 gazoducs et 5 terminaux méthaniers [1] susceptibles de recevoir des subventions européennes ou des prêts de la Banque Européenne d’Investissement [2].

Parmi les 27 gazoducs, 4 serviraient à importer du gaz naturel depuis l’extérieur de l’Union européenne (UE). C’est par exemple le cas du projet EastMed, qui vise à acheminer du gaz depuis les gisements offshore de l’Est de la Méditerranée vers la Grèce, l’Italie et l’Europe centrale. Autre projet d’importance, par sa longueur, le gazoduc Trans-Caspian, qui relie le Turkménistan et l’Azerbaïdjan à l’UE en passant par la Géorgie et la Turquie.

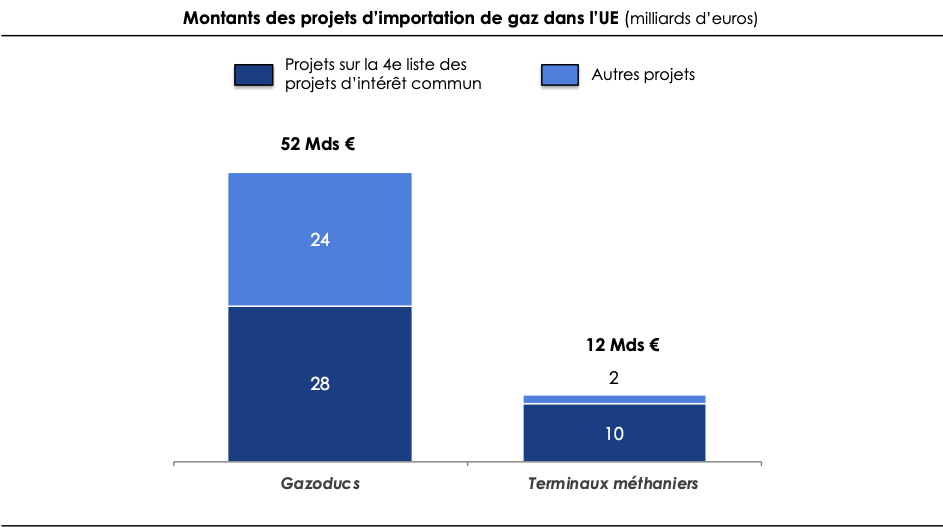

Au-delà de la liste des projets d’intérêt commun retenus par la Commission, l’inventaire effectué par le Global Energy Monitor [3] montre que l’ensemble des projets d’infrastructure destinés à importer du gaz naturel dans l’UE se chiffre à 64 Mds €, dont 52 Mds € de gazoducs et 12 Mds € de terminaux méthaniers. Notons que 54% des gazoducs et 9% des terminaux méthaniers (en termes de capacité) sont en construction, les autres projets sont encore à l’étude.

Source : M. Inman, 2020

Soulignons un point important : ces investissements représentent bien des nouvelles installations et non pas des renouvellements d’infrastructures existantes. Selon l’étude Gas at crossroads du réseau Global Energy Monitor [4], ils représentent une augmentation des capacités d’importation annuelles de 138 milliards de m3 de gaz pour les gazoducs et de 95 milliards de m3 de gaz pour les terminaux méthaniers, soit une augmentation de 30% par rapport aux installations existantes.

Trois éléments de contexte

Afin de mieux comprendre les tenants et aboutissants de ces chiffres, et de la décision du Parlement européen, rappelons trois éléments de contexte :

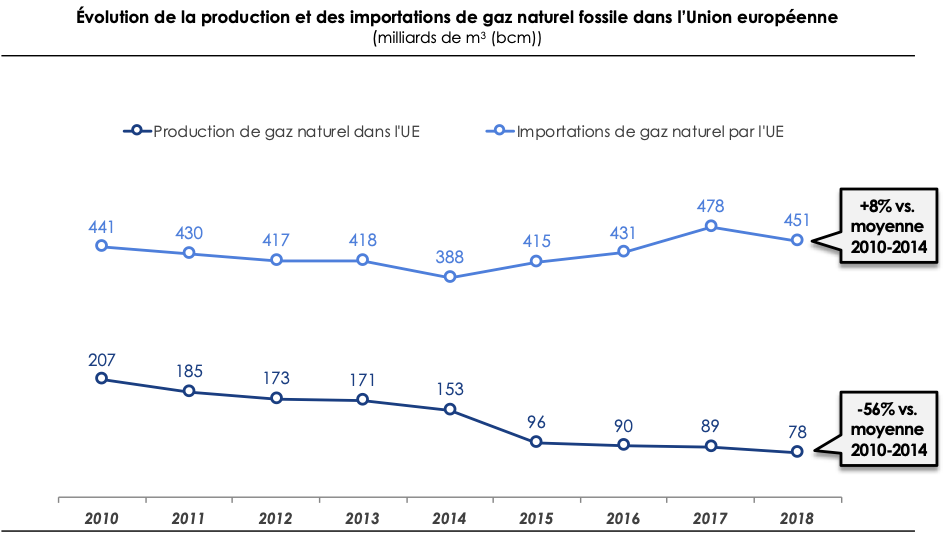

1. L’Union européenne produit de moins en moins de gaz naturel sur son sol et en importe de plus en plus. La baisse de la production en absolu (-129 bcm [5] entre 2010 et 2018) est, pour une grande partie, compensée par la hausse des importations (+103 bcm entre 2010 et 2018).

Source : Eurostat, 2020

Hormis le Royaume-Uni, qui représente 36% de la production de l’UE en 2019 et dont la production a augmenté de 4% entre 2014 et 2019, tous les autres pays producteurs significatifs [6] ont vu leurs niveaux de production baisser entre 2014 et 2019. En particulier les Pays-Bas, qui accusent une baisse de 52% sur la période, la Roumanie (-11%), l’Allemagne (-44%), la Pologne (-7%).

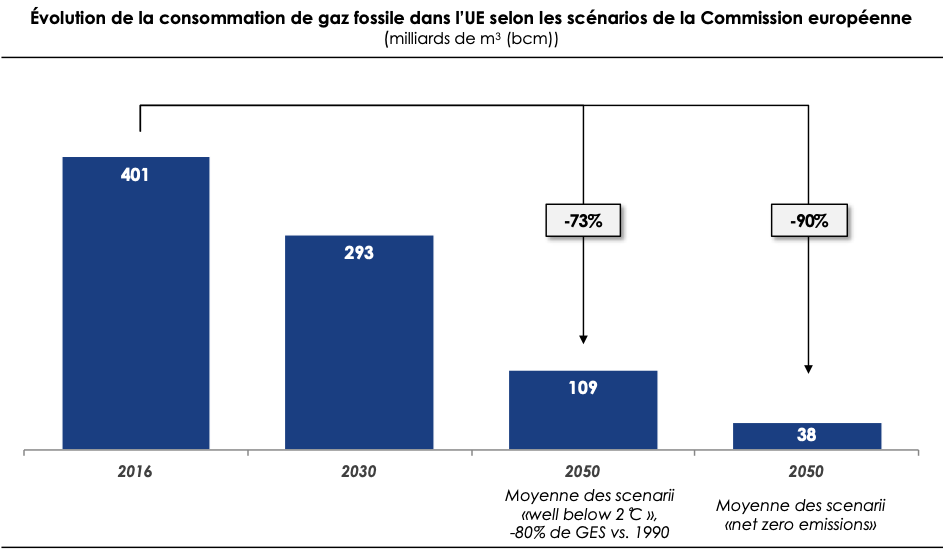

2. La consommation de gaz fossile européenne est amenée à baisser fortement si on se place sur une trajectoire ambitieuse de réduction des émissions de gaz à effet de serre, par exemple une trajectoire compatible avec un maintien du réchauffement planétaire en dessous de la limite des 2°C. Dans un tel scénario, trois effets se combinent :

- la consommation énergétique européenne diminue en absolu,

- le vecteur énergétique « gaz » représente une part décroissante du mix énergétique,

- le gaz renouvelable remplace le gaz fossile.Cette baisse de consommation a été scénarisée par la Commission européenne dans son rapport A Clean Planet for All [7], paru fin 2018. Les scenarii « well below 2°C » prévoient en moyenne une réduction des consommations de gaz fossile de plus de 70% en 2050 par rapport à leur niveau de 2016, tandis que les scenarii 1.5°C / zéro émission nette tablent sur une réduction de 90%.

Sachant que l’UE est en train de préparer l’intégration d’un objectif de neutralité carbone dans ses textes de loi [8], on mesure tout le chemin à parcourir pour atteindre cet objectif, au moins sur le volet du gaz fossile.

Source : Commission européenne, 2018

3. Les capacités d’importation de gaz naturel de l’UE sont déjà largement excédentaires avec un taux d’utilisation des gazoducs de 57% en moyenne sur 2019 et de 51% en moyenne pour les terminaux méthaniers. Ces surcapacités ne sont pas expliquées par la variation de consommation dans l’année : en 2019, le taux d’utilisation des terminaux méthaniers a atteint un pic à environ 65% au mois de décembre, la moyenne annuelle étant de 51%.

Sources : Commission européenne, 2018 ; M. Inman, 2020

Des projets dangereux, inutiles et risqués

Strictement parlant, l’investissement dans des capacités supplémentaires d’importation de gaz naturel ne suffit pas à remettre en question l’atteinte des objectifs de réduction d’émissions. En effet, il est possible de construire de nouveaux gazoducs afin de diversifier les approvisionnements, sans que ces nouveaux réseaux ne soient voués à être utilisés à pleine capacité ; auquel cas ils auraient une valeur principalement assurantielle. Dans le même temps, le flux de gaz entrant dans l’UE pourrait être constant voire décroissant.

Le fait est que ces nouvelles capacités ouvrent tout de même la porte à des importations plus importantes qu’elles ne le sont aujourd’hui. Le fait de rendre possibles ces importations représente en soi un danger pour l’atteinte de nos objectifs, car l’usage qui sera fait de ces infrastructures n’est pas prévisible sur leur durée de vie (supérieure à 50 ans).

Quid de cette valeur assurantielle ? En effet, si l’investissement dans de nouvelles capacités d’importation de gaz naturel n’est justifié :

- ni par l’anticipation d’une augmentation de la demande européenne (elle devrait fondre dans les 30 prochaines années),

- ni par un sous-dimensionnement des capacités existantes pour répondre à la demande,

- ni par les variations de consommation inter-saisonnières,

Il l’est peut-être par un souci de sécurité d’approvisionnement. Cette question a été examinée en détail par le cabinet Artelys, pour le compte de la Fondation européenne pour le climat. Le résultat de leur analyse est présenté dans un rapport intitulé An updated analysis on gas supply security in the EU energy transition. Après avoir soumis l’équilibre offre-demande de l’UE à divers stress-tests, le rapport conclut : « l'infrastructure gazière existante de l'UE est capable de répondre à divers scenarii de demande future de gaz dans l'UE, même en cas de perturbation extrême de l'approvisionnement. » Donc compte tenu de l’évolution attendue de la demande, les capacités existantes n’ont pas besoin d’être accrues ou diversifiées.

Le rapport va plus loin : du fait de leur caractère inutile, ces investissements sont exposés à un risque désormais bien identifié, celui de perdre de la valeur avant la fin de leur vie économique. Ce qui est d’autant plus gênant pour les actifs de la 4e liste des projets d’intérêt commun, qui sont susceptibles d’impliquer des deniers publics.

Le risque de voir émerger des actifs dits « échoués » n’a apparemment pas été pris au sérieux par les institutions européennes. À croire que nos objectifs climatiques ambitieux ne sont eux-mêmes pas pris au sérieux par la majorité des décideurs européens ?

À noter qu’une enquête a été ouverte mi-février par la médiatrice européenne Emily O’Reilly, dans le but d’examiner la prise en compte des enjeux de durabilité dans la mise au point de la 4e liste des projets d’intérêt commun par la Commission.

Conclusion

Les acteurs financiers font face à l’enjeu crucial de mettre en conformité les financements d’infrastructures avec les objectifs climatiques. À cet égard, investir dans des projets qui autoriseraient des importations supplémentaires de gaz fossile dans l’Union européenne apparaît comme :

- inutile au vu des capacités existantes,

- dangereux pour le respect de nos objectifs de réduction d’émissions de gaz à effet de serre,

- financièrement risqué si les moyens de ces objectifs étaient effectivement mis en œuvre.

Au contraire, il convient de flécher les financements (et au premier chef les subventions, prêts et garanties publiques) vers des projets bas-carbone, comme le développement de méthaniseurs pour produire du biogaz et de réseaux locaux pour raccorder ces sites de production.

Carbone 4 travaille justement à outiller les décideurs du monde financier, privé et public, afin d’éclairer leurs décisions d’investissement et leur gestion de portefeuille. Notre méthode 2 Infra Challenge permet de vérifier, pour un portefeuille donné de projets d’infrastructures, que l’alignement avec une trajectoire 2°C est respecté.

Sources :

- Inman, February 2020, Gas at crossroads, Why the EU should not continue to expand its gas infrastructure

- https://globalenergymonitor.org/tracker/

- 4e liste des projets d’intérêt commun : https://ec.europa.eu/energy/sites/ener/files/c_2019_7772_1_annex.pdf

- Commission européenne, A Clean Planet for all, A European strategic long-term vision for a prosperous, modern, competitive and climate neutral economy, 2018

- Commission européenne, DG Energy, Market Observatory for Energy, Quarterly report on European gas markets – Q4 2019

- Artelys, An updated analysis on gas supply security in the EU energy transition, 2020

Autres ressources qui pourraient vous intéresser

Contactez-nous

Pour toute question sur Carbone 4, ou pour une demande concernant un accompagnement particulier, contactez-nous.