Réduction de la fiscalité incitative pour le B100, est-ce justifié ?

Décryptage

À l’occasion des débats budgétaires sur le projet de loi de finances pour 2026, la question de la réduction de la fiscalité incitative pour le B100 suscitent de nombreuses réactions. Alors que les arguments se multiplient, Carbone 4 propose un décryptage pour clarifier les enjeux autour de la fiscalité des énergies alternatives (et notamment du B100).

Le B100 est un biodiesel produit à base de matières premières végétales, produit principalement en France avec du colza français. Avec cette matière première, il permet une réduction de 60% des émissions par rapport au diesel d’origine fossile, avec un risque faible de changement d’usage des sols[1]. Le B100 est donc bien une énergie alternative aux énergies fossiles car moins carbonée tout comme le HVO100 (biodiesel également, mais produit de manière différente) sous réserve d’être sourcé de matières premières durables comme le colza français. Néanmoins, comme nous l’expliquions dans notre publication de janvier 2025[2], l’électricité sera le vecteur énergétique majoritaire à terme, notamment pour les poids lourds, qu'ils soient de courte ou de longue distance, car les ressources durables pour produire des biocarburants (B100, HVO100, bioGNV) sont très limitées. Le B100 ne peut donc être qu’une énergie de transition sur le court/moyen terme.

En termes de fiscalité, le B100 bénéficie actuellement de deux soutiens.

Le premier est la taxe TIRUERT (Taxe Incitative relative à l'utilisation de l'énergie renouvelable dans les transports) qui impose un pourcentage d’incorporation d’énergie renouvelable aux fournisseurs de carburants (autour de 9 % actuellement). Si cette part n’est pas atteinte ils doivent payer la taxe, et si cette part est dépassée, ils peuvent revendre des certificats à d’autres fournisseurs (leur évitant ainsi de payer la taxe). Ce mécanisme permet de réduire le prix de vente du B100 et de soutenir son développement. Ce même mécanisme s’applique aux autres énergies renouvelables du transport, soit : les biocarburants liquides (HVO, biodiesel, bioéthanol), les biocarburants gazeux (bioGNV), l’hydrogène, les e-fuels et l’électricité d’origine renouvelable (et non celle du réseau national).

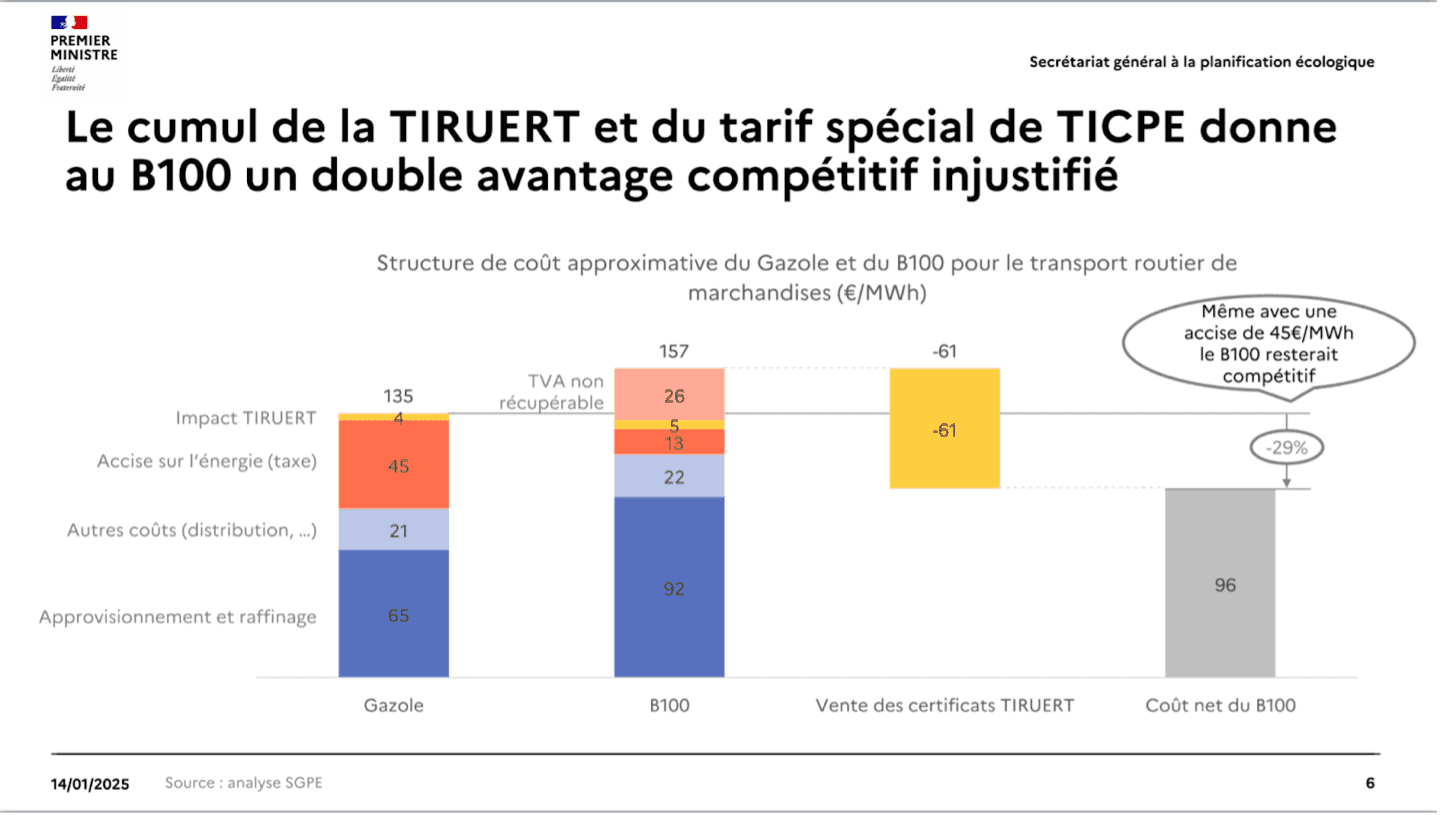

Le deuxième soutien au B100 vient d’un allégement de l’accise sur les produits énergétiques (anciennement nommée TICPE), qui représente la majeure partie des taxes sur les carburants (59,4 ct€/L pour le diesel). En termes énergétiques, l’accise est actuellement de l’ordre de 59 €/MWh pour le diesel (45 €/MWh en prenant compte le remboursement partiel de cette accise pour les transporteurs routiers), de l’ordre de 19 €/MWh pour le GNR, de l’ordre de 5 €/MWh pour le bioGNV et de l’ordre de 13 €/MWh pour le B100. Certaines énergies n’ont pas d’accise spécifique comme l’HVO ou l’hydrogène par exemple qui sont donc soumis aux mêmes accises que le gazole classique. L’électricité dans les transports est exonérée de l’accise mais ne bénéficie pas du mécanisme de la TIRUERT si l’électricité vient du réseau national.

Ainsi, le B100 (et le bioGNV) bénéficie de deux fiscalités incitatives ; la TIRUERT et l’accise sur l’énergie (ex-TICPE). C’est pour cette raison que le gouvernement a proposé de réduire les avantages fiscaux sur le B100 dans le cadre du projet de loi de finance de 2026, sachant que le Secrétariat Général à la Planification Ecologique montrait en janvier dernier qu’avec une accise équivalente au gazole, le B100 resterait compétitif :

Alors que le B100 ne doit jouer qu’un rôle de transition à court/moyen terme par rapport à l’électricité et que sa croissance doit être limitée pour éviter de dépasser le stock de ressources durables, il semble justifié et équitable de ne lui laisser qu’un seul soutien fiscal, comme le biodiesel HVO100, d’autant plus qu’il restera plus rentable que le diesel. Et la majeure partie du soutien fiscal devrait aller vers le transport électrique, qui sera l’alternative la plus soutenable et qui reste globalement plus cher que le diesel actuellement.

Autres ressources qui pourraient vous intéresser

Contactez-nous

Pour toute question sur Carbone 4, ou pour une demande concernant un accompagnement particulier, contactez-nous.