L’adaptation au changement climatique dans la Taxonomie européenne

La Taxonomie européenne, en bref

La Taxonomie européenne est un « système de classification » des activités économiques destiné à identifier celles qui apportent une contribution positive « substantielle » à la préservation de l’environnement. Ce travail titanesque de classification est orchestré par la Commission européenne depuis 2018.

En créant une base de compréhension et d’évaluation commune de ce qu’est une activité durable, la Taxonomie européenne vise à « prévenir le greenwashing »[1], en améliorant la transparence et la comparabilité des communications d’entreprises. Son ambition est d’outiller les acteurs financiers privés et publics afin qu’ils puissent réorienter leurs capitaux vers des activités vertueuses.

Cet article s’intéresse spécifiquement au volet Adaptation de la Taxonomie. Pour plus d’informations sur la Taxonomie en général, sa genèse et ses modalités d’application, voir l’article La Taxonomie européenne : pièce centrale de la stratégie réglementaire européenne pour une finance durable.

Taxonomie européenne et adaptation au changement climatique

L’adaptation au changement climatique est l’un des grands volets de la Taxonomie, et fait d’ores-et-déjà l’objet d’une déclinaison technique, au même titre que l’atténuation du changement climatique.

Un petit point sur les mots :

note [2]

Pour bien comprendre, rappelons brièvement le cadre général. Est définie comme « durable » par la Taxonomie une activité qui remplit chacune des 4 conditions suivantes[3] :

- Apporter une contribution substantielle à au moins un des six objectifs environnementaux de l’UE[4], dont fait partie l’adaptation au changement climatique

- Ne causer aucun préjudice important aux autres objectifs environnementaux (c’est le principe « DNSH » pour « do no significant harm »)

- Respecter des critères sociaux basiques (« minimum social safeguards »), ce qui recouvre notamment le respect des droits humains

- Être conforme aux critères d’examen technique permettant d’évaluer les points 1 et 2

La Taxonomie est donc susceptible de faire progresser l’adaptation au réchauffement climatique de deux manières :

- En permettant aux entreprises de démontrer une contribution substantielle de leurs activités à l’adaptation, si cette contribution est bien réelle (point 1 ci-dessus) ;

- En assurant que les activités économiques qui remplissent d’autres critères de durabilité sont compatibles avec les efforts d’adaptation (point 2 ci-dessus). Par exemple, une solution alignée avec les critères « atténuation » ne sera pas durable au sens de la Taxonomie si elle va à l’encontre des efforts d’adaptation, et inversement.

Quelles activités peuvent prétendre apporter une « contribution substantielle à l’adaptation » ?

Le règlement Taxonomie, document fondateur de la Taxonomie européenne entré en vigueur en juin 2020, définit à l’article 11 qu’une « activité économique est considérée comme apportant une contribution substantielle à l’adaptation au changement climatique lorsque cette activité :

- Inclut des solutions d’adaptation qui soit réduisent sensiblement le risque d’incidences négatives du climat actuel et de son évolution attendue sur cette activité économique, soit réduisent sensiblement ces incidences négatives, sans accroître le risque d’incidences négatives sur la population, la nature ou les biens ; ou

- Fournit des solutions d’adaptation qui, outre le respect des conditions énoncées à l’article 16[5], contribuent de manière substantielle à prévenir ou à réduire le risque d’incidences négatives du climat actuel et de son évolution attendue sur une population, la nature ou les biens, sans accroître le risque d’incidences négatives sur une autre population, une autre nature ou d’autres biens. »

Si l’on résume, cela signifie que l’activité économique doit démontrer qu’elle est dans l’une ou l’autre de ces situations :

Selon la Taxonomie, l’adaptation n’est donc pas l’apanage des solutions « habilitantes » : toutes les activités économiques[6] peuvent en principe prétendre cocher la case « contribution substantielle à l’adaptation », pourvu qu’elles démontrent la mise en œuvre de solutions d’adaptation pour leur propre activité (nous verrons un peu plus loin quels sont précisément les critères à remplir).

Ce parti pris est exprimé dans le rapport final (2020) du Technical Expert Group (TEG), groupe d’experts mandaté en 2018 par la Commission Européenne pour jeter les bases opérationnelles de la Taxonomie. ”The technical screening criteria for substantial contribution to climate change adaptation can, in principle, apply to any economic activity. The TEG has not considered any single part of the economy as having higher priority for the purposes of climate change adaptation.” Une différence comptable s’applique néanmoins pour le calcul des indicateurs taxonomiques (voir encart ci-dessous).

Différence comptable entre les activités adaptées vs. adaptatives

L’Article 8 du Règlement Taxonomie prévoit que les entreprises soumises à l’obligation de reporting extra-financier publient :

- « la part de leur chiffre d’affaires provenant de produits ou de services associés à des activités économiques pouvant être considérées comme durables sur le plan environnemental […] » ;

- « la part de leurs dépenses d’investissement et la part de leurs dépenses d’exploitation liée à des actifs ou à des processus associés à des activités économiques pouvant être considérées comme durables sur le plan environnemental […] »

Ces indicateurs étant calculés sur la base de la définition de « durable » et selon les critères établis par la Taxonomie.

Dans son rapport final, le TEG indiquait que les revenus issus d’entreprises adaptées ne pouvaient pas prétendre être comptabilisés comme « durables », au contraire des revenus issus d’activités adaptatives (dites « habilitantes »).

“For climate change adaptation, turnover can only be counted where the activity is enabling adaptation by others.”

La raison avancée par le TEG est qu’aucune méthode éprouvée ne permet aujourd’hui de mesurer avec précision et de manière définitive le caractère adapté ou non d’une activité, contrairement au volet atténuation du changement climatique[7].

Cette proposition a été formellement retenue le 4 juin dernier, dans l’Acte délégué taxonomique[8]. Les activités adaptées peuvent en revanche comptabiliser leurs dépenses d’adaptation (CAPEX et OPEX).

Quels critères sont à remplir pour justifier d’une « contribution substantielle à l’adaptation » ?

Les deux cas de figure généraux (les activités adaptées ou adaptatives) présentés[9] dans le règlement Taxonomie ont été détaillés à l’Annexe 2 d’un texte appelé « acte délégué »[10], adopté par la Commission le 4 juin dernier.

Ce document contient les critères d’examen techniques, qui définissent, pour une large palette d’activités économiques, les modalités permettant de valider une contribution substantielle à l’adaptation.

Les critères diffèrent selon que l’activité ait à démontrer son caractère adapté ou adaptatif. Le schéma ci-dessous restitue les différentes possibilités, en fonction de l’activité considérée :

Les critères destinés à démontrer le caractère adapté de l’activité sont synthétisés[11] ci-dessous. Ils correspondent en fait presque point par point aux critères DNSH adaptation, c’est-à-dire aux critères destinés à montrer, pour une activité qui contribuerait substantiellement à un autre objectif environnemental que l’adaptation, qu’elle ne cause « aucun préjudice important » à l’adaptation au changement climatique »[12]. On peut d’ailleurs s’étonner de cette similitude car ne pas causer de préjudice important à un objectif ne signifie pas pour autant que l’on contribue de manière substantielle à son atteinte.

- L’activité économique a mis en œuvre des solutions d’adaptation réduisant de manière substantielle les risques climatiques physiques les plus importants auxquels elle est sujette.

- Les risques climatiques physiques susceptibles de perturber le fonctionnement de l’activité ont été identifiés via une analyse de risque et de vulnérabilité climatique rigoureuse.

- Les projections climatiques et l’évaluation des impacts potentiels tiennent compte des derniers développements scientifiques en matière d’analyse de vulnérabilité et de risque, conformément aux dernières publications du GIEC.

- Les solutions d’adaptation mises en œuvre remplissent certains critères, parmi lesquels :

- Ne pas avoir d’incidence négative sur les efforts d’adaptation ou sur le niveau de résilience d’autres populations, de la nature, du patrimoine culturel, des biens et d’autres activités économiques ;

- Favoriser les « solutions fondées sur la nature » [13] et les « infrastructures bleues et vertes »[14] ;

- Être cohérentes avec les schémas d’adaptation locaux, sectoriels, régionaux ou nationaux ;

- Être mesurées et suivies dans le temps via des indicateurs prédéfinis ; des « actions correctives » sont prévues si les objectifs ne sont pas atteints.

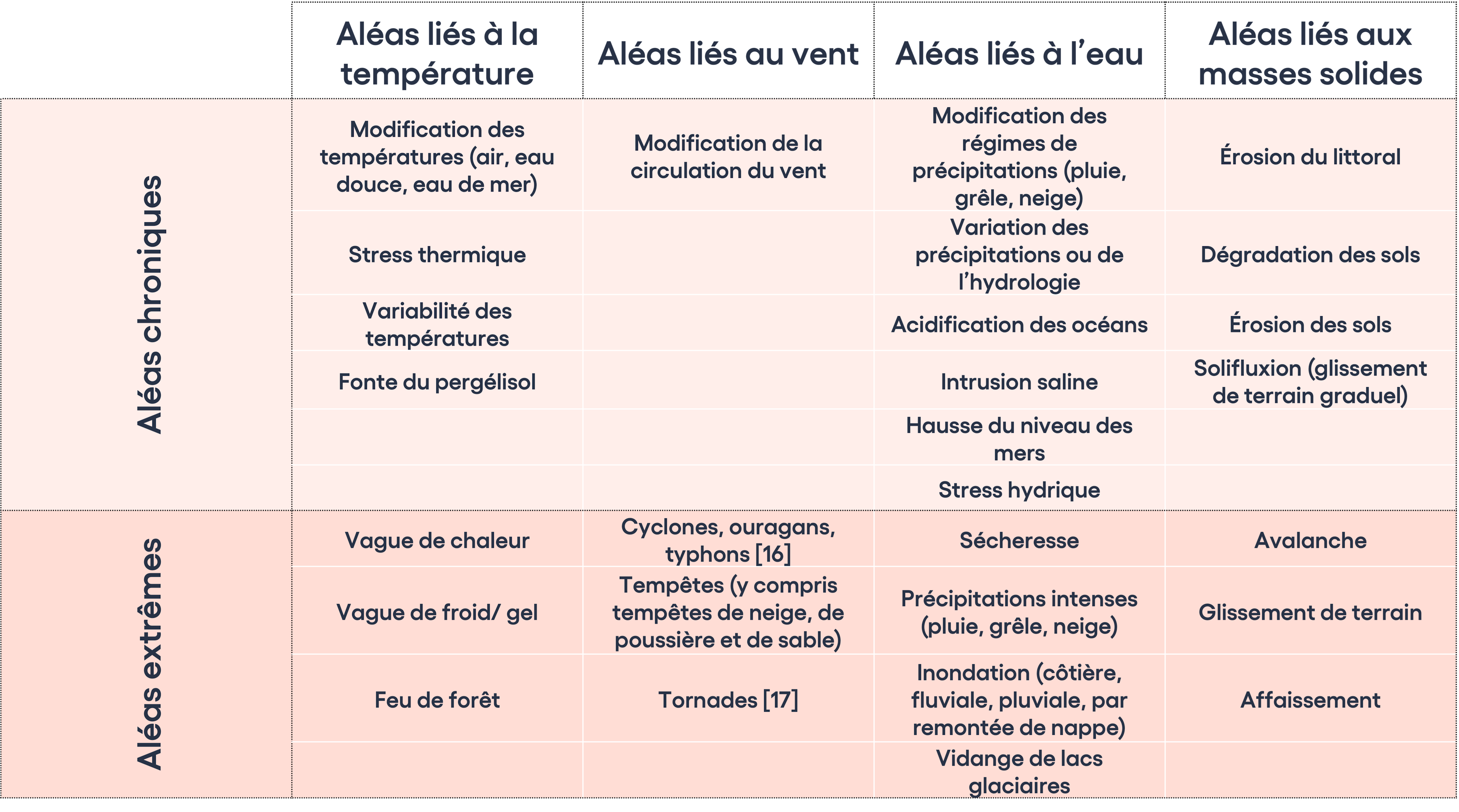

Le point 2 requiert de conduire une analyse de vulnérabilité et de risque, a minima[15] pour les aléas (ou phénomènes) climatiques suivants :

Concernant les activités adaptatives / « habilitantes », deux cas de figure sont possibles :

- Soit l’activité doit se conformer à des critères génériques pour démontrer ce caractère habilitant ;

- Soit l’activité doit se conformer à des critères spécifiques (c’est-à-dire à un set de critères formulés pour l’activité en question)[18].

Les critères génériques destinés à démontrer le caractère adaptatif de l’activité requièrent de « démontrer, au moyen d’une évaluation des risques climatiques actuels et futurs intégrant de l’incertitude et fondée sur des données solides, que l’activité fournit une technologie, un produit, un service, une information ou une pratique, ou encourage l’utilisation d’une technologie, d’un produit, d’un service, d’une information ou d’une pratique, aux fins de l’un des principaux objectifs suivants :

(a) accroître le niveau de résilience aux risques climatiques physiques d’autres populations, de la nature, du patrimoine culturel, des biens et d’autres activités économiques ;

(b) contribuer aux efforts d’adaptation d’autres populations, de la nature, du patrimoine culturel, des biens et d’autres activités économiques. »

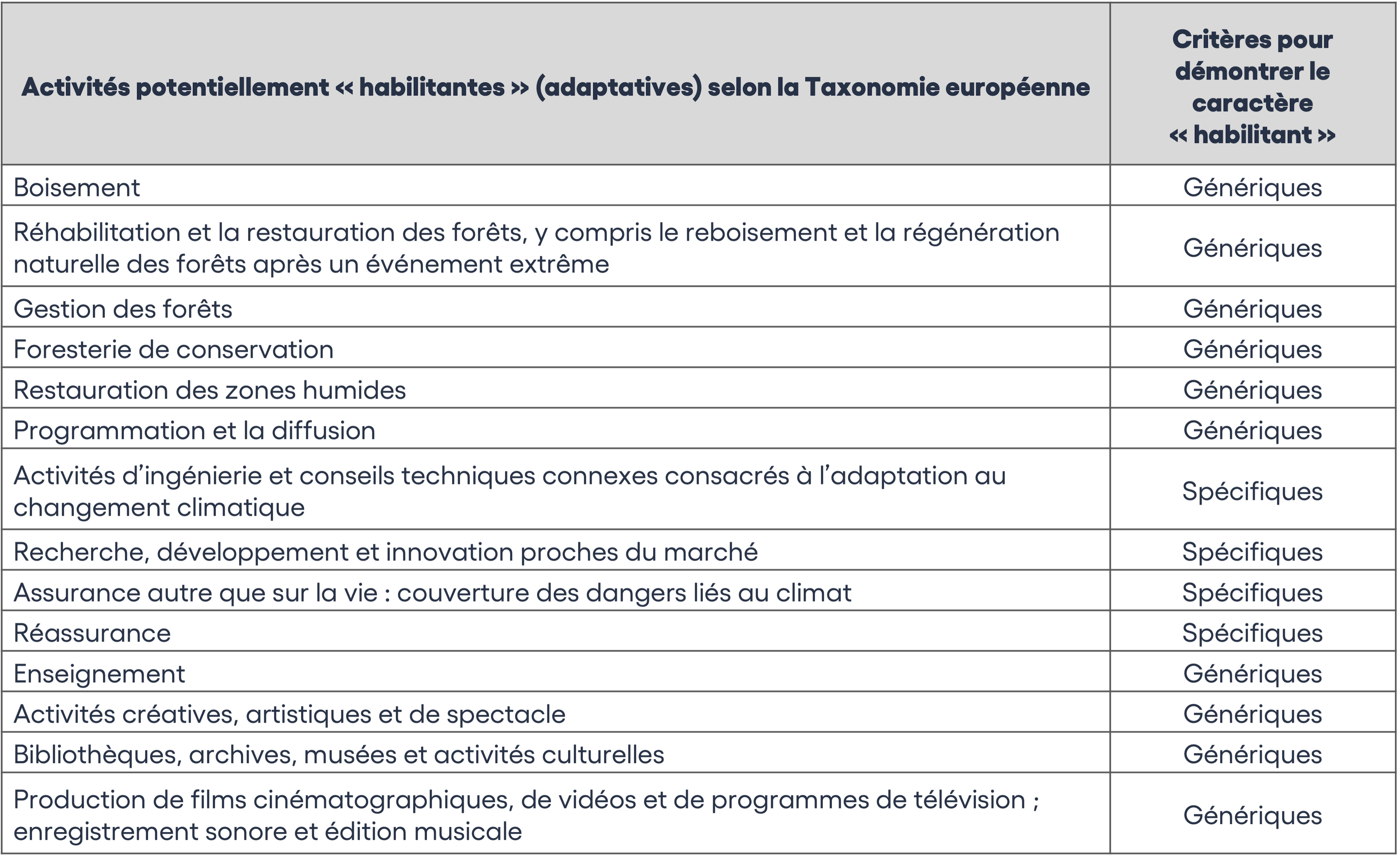

Les critères spécifiques destinés à démontrer le caractère adaptatif de l’activité sont formulés pour quatre activités (cf. tableau ci-dessous, les intitulés d’activité sont repris littéralement) :

Par exemple, pour l’activité « Assurance autre que sur la vie : couverture des dangers liés au climat », les critères spécifiques recouvrent les cinq thèmes suivants :

1. Le leadership en matière de modélisation et de tarification des risques climatiques

2. La conception des produits

3. Les solutions innovantes en matière de couverture d’assurance

4. Le partage des données

5. Le niveau de service élevé dans les situations faisant suite à une catastrophe

Quelles incidences pour les entreprises ?

La Taxonomie ouvre un nouveau champ pour le reporting environnemental des entreprises. Dès 2022, les entreprises soumises aux exigences de reporting extra-financier[19] devront reporter de manière obligatoire les parts de leur chiffre d’affaires et de leurs dépenses associées à des activités « durables » au sens de la Taxonomie.

Dans un premier temps (jusqu’en 2023), l’obligation de reporting ne concernera que les objectifs environnementaux d’atténuation et d’adaptation au changement climatique, pour lesquels des critères techniques ont été formulés via l’acte délégué. Les entreprises pourront donc choisir de mesurer leur niveau de durabilité sous l’angle atténuation et/ou adaptation.

Hormis des applications obligatoires, la Taxonomie pourra être appliquée de manière volontaire par les entreprises soucieuses de leur image et exposées au regard d’investisseurs, de bailleurs, ou de clients.

En tout état de cause, et quelle que soit la valeur qu’on accorde au reporting (taxonomique ou non), les chocs climatiques s’accélèrent à un rythme inédit. La véritable urgence est donc l’évaluation et la prise en compte effective des vulnérabilités des entreprises.