CSRD : Carbone 4 se positionne sur la révision des ESRS

Carbone 4 a répondu à la consultation de l’EFRAG sur les nouvelles propositions de normes ESRS. Cet article présente nos principales conclusions.

La directive CSRD[1], dont l’objectif est d’harmoniser les rapports de durabilité des entreprises en proposant des normes de durabilité ESRS[2], a été remise en cause cette année par la proposition de directive européenne « Omnibus », alors même que paraissaient les premiers rapports de durabilité des entreprises dites de la « première vague » (plus d’informations sur le calendrier initial d’application dans notre précédent article). Avec pour objectif d’alléger la charge administrative relative aux exigences sociales et environnementales pour les entreprises européennes, les propositions d’Omnibus sur la CSRD concernaient principalement la modification des seuils d’applicabilité, le calendrier de mise en application et la simplification des normes ESRS précisant les exigences de publication.

A ce stade, seule la directive « Stop the clock » a été adoptée en avril, reportant de deux ans la date du premier reporting CSRD pour les deuxième et troisième vagues d’entreprises soumises à la directive. Dans un contexte économique contraint, une conséquence directe de cette mesure pourrait être la baisse des ambitions et budgets alloués à la durabilité au sein de ces entreprises, à court et moyen termes.

En juillet, l’EFRAG[3], organisme de conseil pour la Commission européenne, a publié ses recommandations de modifications des normes ESRS. Ces versions révisées ont été soumises à consultation publique jusqu’au 29 septembre. Carbone 4 a répondu à cette consultation, et donné son un avis sur les propositions de l’EFRAG. Nous dressons ici la synthèse de notre position.

La position de Carbone 4

Carbone 4 souligne le travail d’excellente qualité réalisé par l’EFRAG en peu de temps. Cet exercice de simplification est un véritable jeu d’équilibriste ; concilier simplification et maintien d’une ambition à la hauteur des enjeux actuels n’était pas une mince affaire, et l’exercice a été très bien mené.

Sur la forme, les normes sont globalement plus cohérentes et lisibles. La structure globale des normes a été améliorée (exigences d’application à présent réparties au fil du texte, séparation des points de données obligatoires et optionnels avec la création du nouveau Guide de mise en œuvre non obligatoire dit « NMIG »[4],) et les redondances entre les ESRS ont été supprimées. Un travail d’amélioration de l’interopérabilité avec d’autres cadres tels que les IFRS et la SFDR a été réalisé, utile pour optimiser les efforts des entreprises et assurer une convergence réglementaire.

Sur le fond, les principaux points de données (« data points ») ont été conservés. Par exemple, la référence de la trajectoire de décarbonation à un scénario 1,5°C est maintenue. De nombreuses zones d’ombre ont été clarifiées, notamment sur l’analyse de double matérialité (définition d’une information matérielle, possibilité d’adopter une approche top-down ou bottom-up pour conduire l’analyse, considérer les IRO[5] bruts et pas nets, etc.).

Au-delà de ces modifications nécessaires et utiles, Carbone 4 questionne néanmoins plusieurs éléments qu’il serait utile de préciser ou ajuster.

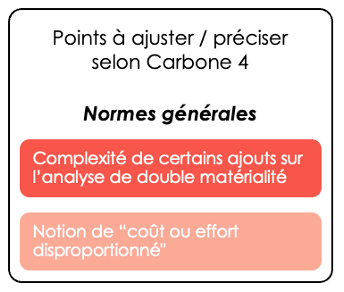

Normes générales – ESRS 1 & ESRS 2

Les modifications proposées dans l’Annexe C de l’ESRS 1 (Appendix C : Assessing actual and potential negative impacts for materiality) complexifient l’analyse de double matérialité, exercice qui n’a pas vocation à être réalisé annuellement. L’EFRAG introduit les notions d’impacts actuels et potentiels, et l’analyse des impacts avant et après mise en œuvre d’actions. Il nous semble plus opérationnel d’effectuer l’analyse de double matérialité sur les IRO bruts (i.e. sans prendre en compte les actions mises en place pour y remédier) puis de réévaluer chaque année seulement les IRO nets (i.e. en tenant compte des actions mises en place et de leurs résultats).

La définition de « coût ou effort disproportionné » pour l'entreprise laisse trop de place à l'interprétation, et ouvre la voie à la possibilité de réduire drastiquement les efforts fournis par les entreprises sur la durabilité. Il serait nécessaire de clarifier cette définition et d’exiger des entreprises d’expliquer précisément et systématiquement pourquoi un coût ou un effort spécifique sur un enjeu matériel a été jugé excessif. Pourquoi pas en le mettant en perspective avec les ressources allouées au reporting financier ?

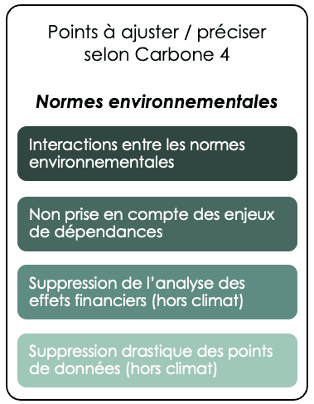

Normes environnementales – ESRS E1, E2, E3, E4, E5

Bien qu’explicitées, les interactions entre les normes ESRS environnementales manquent encore de recommandations opérationnelles pour aider les entreprises à traiter des enjeux qui relèvent de plusieurs ESRS. Par exemple, si j’utilise des pesticides, qui ont un impact certain sur la biodiversité, matérielle par ailleurs pour mon activité, puis-je traiter la pollution comme un enjeu de biodiversité, ou dois-je nécessairement considérer la pollution comme un enjeu à part entière ? Et dans quelle section de mon rapport de durabilité dois-je évoquer le sujet pour éviter les redondances ?

Sur l’eau, la biodiversité et les ressources, nous suggérons de mentionner explicitement l'évaluation des « DIRO », et pas seulement des « IRO ». Au-delà des impacts (I), l’analyse des dépendances (D) des entreprises vis-à-vis de la nature est essentielle pour identifier et analyser les risques (R) et opportunités (O) auxquels elles sont exposées.

Au-delà du climat, il est indispensable que les enjeux eau, biodiversité et ressources fassent l’objet d’une analyse des effets financiers anticipés. La simplification des exigences générales sur ce point est essentielle (notamment la possibilité d’adopter une approche quantitative ou qualitative), mais nous pensons que l’absence d’analyse financière pour les enjeux eau, biodiversité et ressources est problématique. Ces analyses sont en effet très utiles pour prendre des décisions stratégiques éclairées et transformer son modèle d’affaires. Cela va également dans le sens d’un rapprochement des reporting financiers et extra-financiers.

De manière générale, la suppression de nombreux points de données dans les ESRS environnementaux hors climat semble trop drastique. Il serait préférable de réintégrer certains points de données essentiels pour la bonne compréhension de la performance environnementale d’une entreprise, tels que la liste des sites localisés dans des zones de stress hydrique, ou les politiques relatives à la prise en compte de la biodiversité dans la conception des produits et services.

Les prochaines étapes de cette révision

D’ici fin novembre, l'EFRAG remettra à la Commission européenne une proposition officielle de révision des ESRS. Une fois les normes ESRS révisées adoptées par la Commission européenne, le Parlement et le Conseil européens auront 2 mois pour s’opposer. Les nouveaux standards pourraient ainsi entrer en application début 2026.

Le mot de la fin

Le travail réalisé par l’EFRAG semble bien répondre aux attentes des entreprises de disposer d’un cadre plus opérationnel et moins contraignant.

Toutefois, si la CSRD constitue un outil décisif pour guider les entreprises, cette transformation ne pourra pas se faire sans volonté et effort de la part de ces dernières. Les changements à opérer sont significatifs, mais nécessaires pour concilier rentabilité et résilience des organisations.

Les entreprises évoquent leurs difficultés à agir seules sans risquer de perdre leurs avantages compétitifs, et se tournent vers la force publique pour dicter les règles de la transition ; ce texte pose précisément les bases d’une économie plus juste écologiquement et socialement. Un reporting extra financier ambitieux est incontournable pour une Europe souveraine et durable.

Pour l’heure, gardons à l’esprit que compétitivité et durabilité sont deux faces d’une économie européenne fonctionnelle. Le reporting n’est pas une fin en soi, mais un moyen pour enclencher la transition des acteurs économiques.

Pour plus d’informations sur les normes ESRS révisées sur le site de l’EFRAG : cliquez ici

Carbone 4 accompagne ses clients dans la compréhension et l’alignement avec la CSRD : découvrez nos offres CSRD sur notre site.

Autres ressources qui pourraient vous intéresser

Contactez-nous

Pour toute question sur Carbone 4, ou pour une demande concernant un accompagnement particulier, contactez-nous.