Les origines des standards de comptabilité carbone

Dans le cadre de sa thèse à l'ESCP encadrée par Aurélien Acquier sur les outils et méthodologies développés et utilisés par les consultant·es carbone, Camille Habé appuyée d'Hélène Chauviré et Mélodie Pitre vous propose, dans une série d’articles, un état des lieux de ce que dit la recherche au sujet de la comptabilité carbone.

Dans de précédents articles, nous avons interrogé les motivations des entreprises pour mesurer et reporter leurs émissions de gaz à effet de serre (GES) (Qui mesure ses émissions et pourquoi ?), et après avoir rappelé l’importance de garder un œil critique sur les chiffres publiés – dont la fiabilité peut parfois être remise en question (Les entreprises reportent-elles des émissions de GES fiables ?) – prenons désormais un recul académique sur la manière dont ont été construits les standards de comptabilité existants.

Pour avoir confiance dans la mesure d’une empreinte carbone, celle-ci doit respecter les standards de comptabilité carbone existants. En proposant ici une plongée historique dans l’émergence et la structuration de ces standards, nous pourrons mieux comprendre les dynamiques qu’ils provoquent. Dans cet article, nous vous proposons donc de faire un détour par l’histoire des règles de comptabilité carbone, du point de vue de la recherche en gestion.

La comptabilité carbone naît avec la conscience de l’origine anthropique du changement climatique

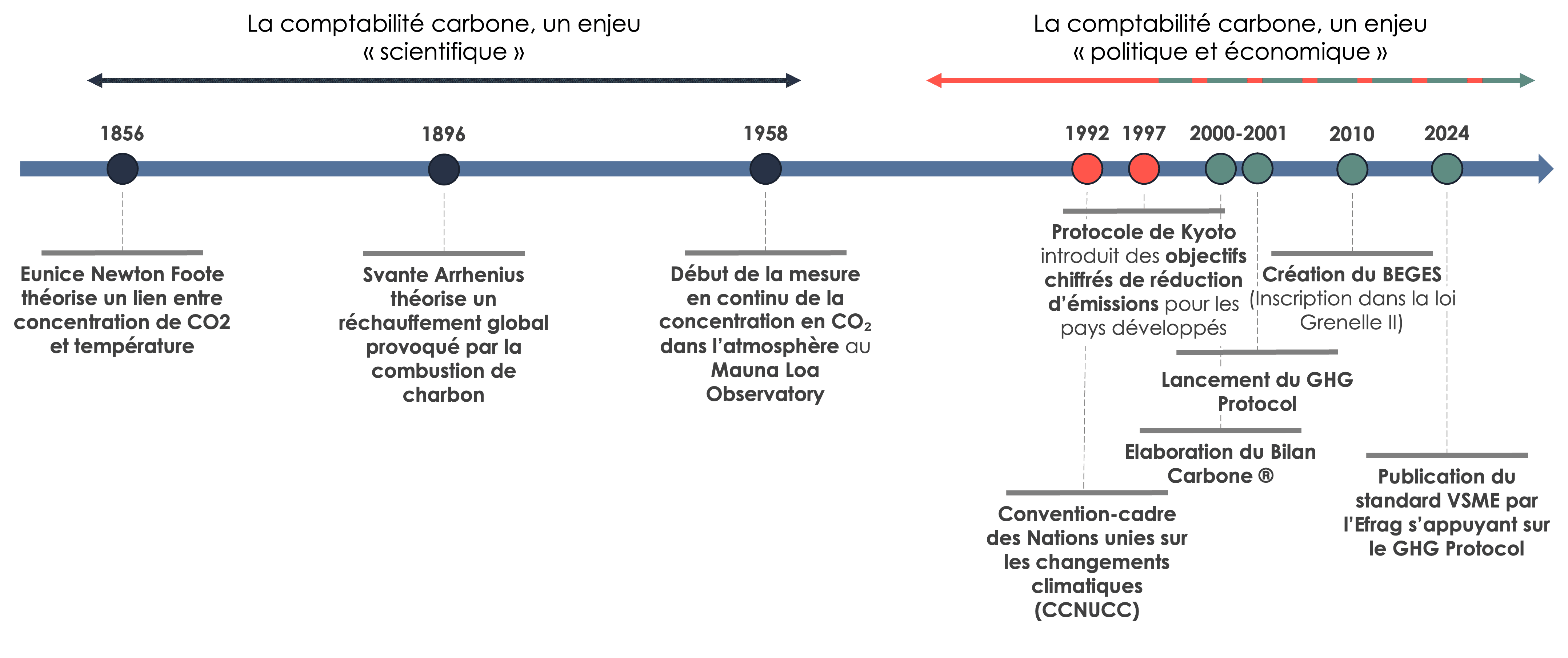

En effet, la mesure de la concentration de CO2 dans l’atmosphère est une conséquence de la recherche et l’étude du système biogéochimique terrestre. Cette “mesure du carbone” a longtemps été l’apanage de chercheurs et chercheuses en sciences naturelles, géologues ou chimistes, mus par la volonté de comprendre des phénomènes naturels tels que les causes des âges glaciaires (Ascui et Lovell 2011). Le phénomène de l’effet de serre par exemple, dont l’identification a notamment été permis par les travaux pionniers de Fourier, mais aussi Newton Foote, suivie par Tyndall et Arrhenius, avait ainsi été théorisé dès la fin du XIXe siècle (Ascui et Lovell 2011).

Eunice Newton Foote

Wikimedia : @hejrona.illustration, CC BY-SA

La comptabilité carbone devient un enjeu politique et économique

Ce n’est que dans la seconde partie du XXème siècle que la comptabilité carbone est devenue un enjeu politique et économique (Ascui et Lovell 2011). Entre les années 1960 et 1980, les mesures de l’observatoire de Mauna Loa ont confirmé l’augmentation de la concentration de gaz à effet de serre dans l’atmosphère, et les conséquences potentielles de cette hausse ont commencé à intéresser au-delà du monde scientifique (Ascui et Lovell 2011). L’adoption de la convention-cadre des Nations unies sur les changements climatiques (CCNUCC) en 1992 a ainsi marqué le début d’une comptabilité carbone politique et économique.

Or, la mesure directe des émissions d’un pays, d’une organisation ou d’une activité est impraticable tant les émissions sont dispersées. Il a donc été nécessaire de définir des conventions pour les estimer, qui permettent de multiplier des « données d’activités », c’est à dire des quantités monétaires ou issues du système métrique (litres, kWh, km parcourus, kg produit…) avec un facteur de conversion en CO2 équivalent appelé « facteur d’émission» (Le Breton 2017). Le GIEC a joué un rôle fondamental dans le développement des méthodes de comptabilité des gaz à effet de serre en publiant, dès les années 1990, des lignes directrices méthodologiques internationales pour aider les pays à établir des inventaires nationaux de gaz à effet de serre. Ces rapports méthodologiques sont régulièrement mis à jour pour renforcer la transparence et s’appuyer sur les connaissances scientifiques les plus récentes, notamment à travers la publication de la révision 2019 des lignes directrices pour les inventaires nationaux de gaz à effet de serre. La comptabilité carbone recouvre alors l’ensemble des règles qui permettent de traduire une activité en CO2 équivalent.

Frise chronologique

Différents standards se développent pour les organisations et les entreprises sous l'impulsion de divers acteurs

Qu'elles soient issues du secteur privé, public ou d'organismes normalisateurs, plusieurs méthodologies de comptabilité carbone se sont développées au fur et à mesure des années et coexistent. La plus utilisée au niveau international est celle du GHG Protocol, développée entre 1998 et 2004 par le World Resource Institute (WRI) et le World Business Council for Sustainable Development (WBCSD), avec le soutien financier de nombreuses entreprises et fondations privées (Andrew et Cortese 2011). Cette méthodologie s’est largement répandue : depuis 2007, elle est promue par la base de données de reporting climat Carbon Disclosure Project (CDP) (Andrew et Cortese 2011), c’est également cette méthodologie qu’il faut respecter pour pouvoir soumettre des objectifs de réduction d’émissions à la Science Based Target initiative (SBTi) et qui est recommandée par la réglementation européenne, Corporate Sustainability Reporting Directive (CSRD) sur la partie climat (ESRS E1).

En France, la méthodologie du Bilan Carbone® a été développée dès les années 2000 par Jean-Marc Jancovici (financé par l’ADEME, établissement public auquel Jean-Marc Jancovici a cédé les droits) (Le Breton 2017).

Enfin, depuis 2006, la norme ISO 14064 et le rapport technique associé TR 14069 définissent au niveau international des directives de mesure des émissions pour les organisations (Weng et Boehmer s. d.).

En l’état actuel, ces différents standards sont très compatibles entre eux.

Ces standards s’institutionnalisent et se diffusent progressivement

Le processus d’institutionnalisation, entendu ici comme le processus à partir duquel l’utilisation de ces standards devient la norme, n’a pas été le même pour le GHG Protocol et le Bilan Carbone®. Pour Aggeri et Le Breton, le caractère privé versus public des porteurs de ces standards est un élément clé pour expliquer cette différence (2019).

Le GHG Protocol, qui est un organisme privé, s’est largement appuyé sur un écosystème de très grandes entreprises pour être diffusé et s’imposer comme une pratique courante dans les entreprises (Andrew et Cortese 2011; Le Breton et Aggeri 2019). Il était donc nécessaire de trouver et d’assurer des financements, et pour ce faire de s’entourer d’entreprises de taille importante, malgré un risque de conflit d’intérêts (Le Breton et Aggeri 2019).

Pour diffuser le Bilan Carbone®, l’ADEME s’est plutôt appuyée sur un dispositif stratégique dédié : elle a organisé la formation d’un ensemble de consultant.e.s carbone et d’entreprises de toutes tailles à son usage[1] puis a transmis la méthodologie à une association dédiée (l’ABC, l’Association pour la transition Bas Carbone) (Le Breton et Aggeri 2019). Pour Aggeri et Le Breton, le fait que l’ADEME soit un organisme public doté d’un budget dédié l’a protégé d’un besoin de financement externe par rapport au GHG protocol. L’une des conséquences étant que l’outil Bilan Carbone® développé par un consultant indépendant (J.-M. Jancovici) était moins onéreux et pouvait s’adresser à de plus petites entreprises, l’autre conséquence étant la capacité de s’appuyer sur une profession de consultant.e.s carbone que l’Ademe a participé à former (Le Breton et Aggeri 2019) via l’ABC. A ce titre, la France semble faire figure d’exception : la professionnalisation des consultant.e.s climat est particulièrement forte et a servi de cas d’étude pour la recherche en gestion (Gibassier, El Omari, et Naccache 2020). De plus, dès 2010, la France intègre une obligation de reporting des émissions (BEGES) -selon une méthodologie certes moins ambitieuse que le Bilan Carbone® (voir plus loin) (Le Breton et Aggeri 2019).

Ces standards visent des objectifs initialement différents mais dont les usages tendent à converger

La production d’indicateurs n’est jamais neutre sur les interprétations et aides à la décision qu’elle propose : développer une méthodologie de comptabilité implique des arbitrages importants, qui peuvent verrouiller les futurs possibles autour d’un certain type de développement (Lovell et MacKenzie 2011). Au-delà de la question du caractère public ou privé des organisations qui développent les méthodologies, la question des disciplines des acteurs qui ont participé à ces développements et des objectifs qu’ils projettent sur le rôle de la comptabilité carbone peuvent également en affecter les formes.

Ainsi, le développement de la comptabilité carbone a nécessité la collaboration de plusieurs champs organisationnels, incluant des scientifiques, des producteurs de standards (les cabinets de conseil inclus) et des parties prenantes externes (autorités publiques, ONG ou investisseurs). Bowen et Wittneben ont étudié comment chacun des groupes d’acteurs avait des attentes différentes : les scientifiques rechercheraient en priorité la précision dans la production des chiffres, tandis que les parties prenantes externes seraient plutôt intéressées par une recherche de cohérence, et implicitement de comparabilité. Or, ces objectifs peuvent s’avérer incompatibles en pratique ; la recherche de précision amenant par exemple à donner beaucoup de places aux particularités et au contexte d’une organisation, tandis que la recherche de cohérence et de comparabilité pousse plutôt à une forme d’homogénéisation des pratiques.

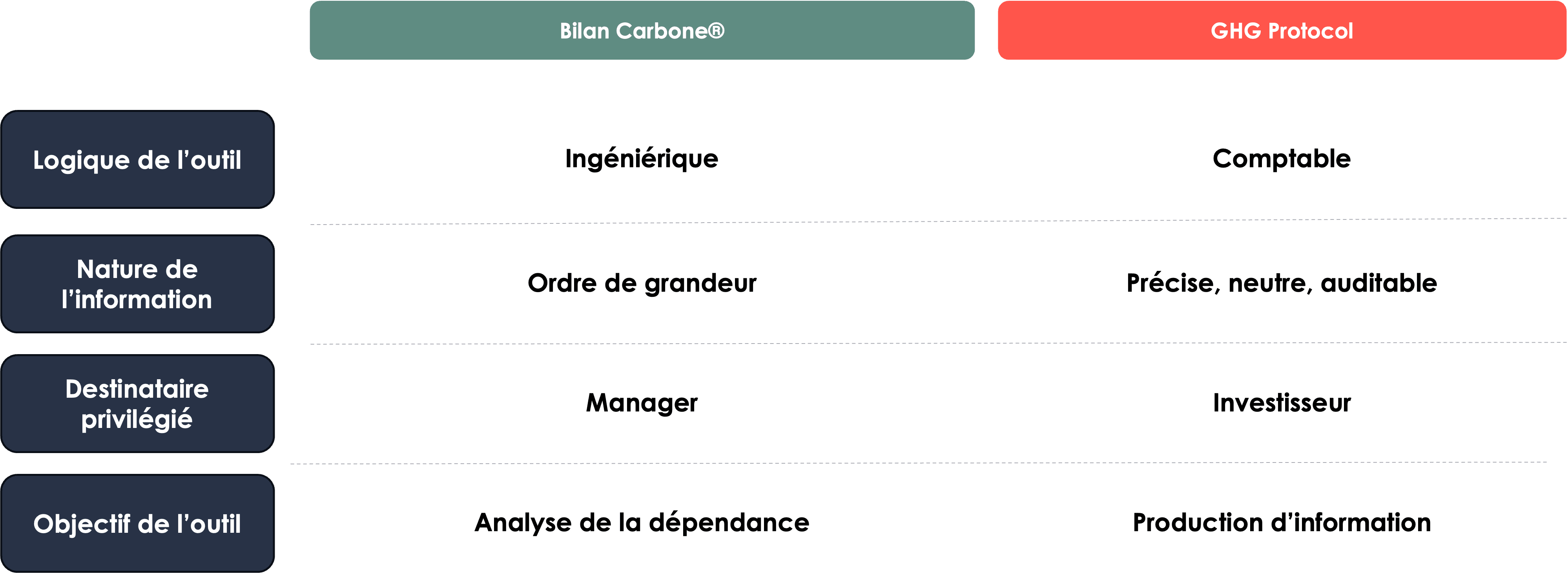

Deux logiques s'affrontent : logique de pilotage et d’action VS logique de production d’informations extra financières

Comparaison GHG - BC

Source : Le Breton et Aggerri (2019), adaptation par Carbone 4

Le Breton a poussé cette réflexion en étudiant directement comment les points de tension entre la précision, la certitude et la cohérence se traduisent dans le développement du GHG Protocol et du Bilan Carbone® (Le Breton 2017). Pour Le Breton, le Bilan Carbone® s’est développé avec une « logique ingénierique ». Les chiffres produits par la comptabilité carbone doivent avant tout être en ordre de grandeur, ces chiffres étant destinés aux managers dans l’idée d’analyser une dépendance aux activités émissives de la chaîne de valeur et déclencher et d’orienter des actions. En contraste, l’objectif du GHG Protocol s’inscrirait dans une « logique financière », celle de produire une information aussi précise, neutre et auditable que possible, destinée avant tout au reporting envers les investisseurs. Le mode d’action implicite est alors indirect, et repose principalement sur l’idée que les choix d’investissements vont être influencés par le reporting carbone. Cette différence dans la finalité des deux méthodologies, a eu des conséquences concrètes : par exemple, l’ADEME a immédiatement encouragé à calculer les émissions indirectes – dites émissions de scope 3 – tandis que pendant longtemps le GHG Protocol ne le poussait pas, considérant que les entreprises faisant leur comptabilité carbone n’en étaient pas responsables.

Vers une convergence des standards carbone et l’intégration du scope 3

Par la suite, les différents standards ont été amenés à converger. En France, la mise en place de la réglementation BEGES, qui imposait entre 2010 et 2022 aux entreprises de publier les émissions du scope 1 et 2 uniquement, a poussé les entreprises à utiliser la comptabilité carbone moins comme un outil d’introspection que de reporting (Le Breton, 2017). De facto, l’usage du Bilan Carbone® a baissé en France en faveur du GHG Protocol ou de la méthodologie propre au BEGES.

Pour autant, l’influence de la logique ingéniérique reste forte. Ainsi, le GHG Protocol a finalement intégré un module sur la prise en compte du scope 3 qui se base grandement sur le Bilan Carbone®. Le GHG Protocol sert aujourd’hui de base pour la construction des plans de transition, notamment car il est préconisé par SBTi ou le VSME de l’Efrag (Voluntary Sustainability Reporting Standard for non-listed SMEs). De la même manière, le BEGES a fini par exiger un reporting du scope 3, tout comme le VSME de l’Efrag dans sa version exhaustive, ou encore la CSRD avant sa suspension.

EN RÉSUMÉ :

- Les standards de comptabilité carbone à destination des entreprises, issus d’approches historiques différentes, sont désormais globalement convergents sur leurs principes méthodologiques.

- Le GHG Protocol est celui qui a réussi le plus à s’imposer pour entreprises internationales, car cité comme standard de référence par d’autres standards de fixation d'objectif de réduction des émissions (ex : SBTi) ou encore les reporting extra financier (ex : CSRD)

La comptabilité carbone vue par Carbone 4

La comptabilité carbone, qui est à la base de quasi tous les référentiels de stratégie climat, est l’objet de nombreux débats. Une des principales critiques adressées à la comptabilité carbone est qu’elle ne serait pas suffisamment précise ou homogène.

Des imperfections qui proviennent d’abord de la jeunesse et de la nature de la comptabilité carbone…

L’accusation d’imprécisions et d’hétérogénéité vient sans doute d’un rapprochement de la comptabilité carbone avec la comptabilité financière : on voudrait que la première soit la petite sœur – voire la sœur jumelle – de la seconde : la comptabilité financière pour l’économie et la comptabilité carbone pour l’environnement.

Toutefois, rappelons que la comptabilité carbone est une pratique beaucoup plus récente que la comptabilité financière – cette dernière précédant l’invention de l’écriture ! La comptabilité carbone a quelques millénaires de retard, et la comptabilité financière ne sera donc jamais que son arrière arrière arrière grande-tante. C’est pour cette raison que le niveau de sophistication et de précision de la comptabilité carbone est plus faible que celui de la comptabilité financière au sein des organisations : la comptabilité financière a eu le temps de se structurer, d’établir des conventions, alors que la comptabilité carbone est en cours de structuration et que son adoption par les organisations est moins mature.

Deux conventions de représentation du réel différentes entre comptabilité financière et carbone

Par ailleurs, ces deux systèmes de comptabilité reposent sur des principes fondamentalement distincts. Le premier mesure des éléments immatériels, purement conventionnels, sans existence physique, et essentiels à l'organisation de nos sociétés : les valorisations et transactions financières[2]. À l’inverse, la comptabilité carbone vise à mesurer des éléments physiques, mais son appellation reste impropre, car elle s’apparente davantage à un système de modélisation qu’à un réel processus de comptage des molécules de gaz qu’elle vise à représenter. Par ailleurs, ce système de modélisation porte lui aussi ses imprécisions inhérentes (ex : des facteurs d'émissions monétaires peuvent avoir un taux d’incertitude de plus de 80%, ce qui est le reflet du manque de données physiques disponibles).

Pour ces raisons, les attentes envers la comptabilité carbone, notamment en ce qui concerne la précision et l’homogénéité, ne peuvent être copiées sur le modèle de la comptabilité financière.

Pour autant, des modifications sont attendues de la part des organismes de standardisation. Le GHG Protocol est par exemple en train de mettre à jour ses normes de comptabilité des gaz à effet de serre. Carbone 4 suit de près ces travaux pour partager les retours terrains vécus avec les différentes entreprises que nous accompagnons et pour réaliser des décryptages auprès de nos clients.

Des améliorations sont possibles de la comptabilité carbone en fonction des moyens qui y sont associés

Les critiques sur l’imprécision et l’hétérogénéité de la mesure carbone prend également sa source dans la relative faiblesse des moyens mis en œuvre dans son application, en entreprise, comparativement aux moyens pour la comptabilité d'entreprise.

En effet, la structuration comme la pratique de la comptabilité carbone nécessitent des moyens financiers et humains importants. Les ressources consenties sur la comptabilité carbone sont significativement moins importantes que celles consenties sur la comptabilité financière. Si nous constatons, comme les articles de recherche évoqués plus haut, une professionnalisation de la comptabilité carbone, il est indispensable d’investir encore davantage dans les systèmes de comptabilité carbone dans les entreprises (ressources humaines, formations, systèmes d’informations, etc.).

La connectivité des comptabilités financières et extra-financière est-elle atteignable ?

Soyons plus ambitieux encore dans le rapprochement des comptabilités : au-delà d’une égalité de traitement entre comptabilité financière et comptabilité carbone (aide à la structuration, moyens consentis à la pratique), il est bienvenu que ces deux systèmes de comptabilité dialoguent, voire s’intègrent parfois. En effet, la transition bas-carbone est un enjeu central pour notre résilience économique. La comptabilité financière et la comptabilité carbone sont toutes deux nécessaires pour les enjeux économiques comme environnementaux. Dans ce contexte, les enjeux de « connectivité » entre comptabilité carbone et comptabilité financière sont de plus en plus étudiés[3] : comment les enjeux carbone ou plus largement ESG, décrits dans les documents extra financiers, entrent-ils en dialogue avec les enjeux financiers décrits dans les documents financiers ? Ces questions sont un axe de réflexion clef de Carbone 4.

Rappelons enfin que la comptabilité carbone n’est qu’un aspect de prise en compte des externalités financières. Une réflexion est nécessaire pour visibiliser les autres externalités des organisations : comptabilité des impacts sur la biodiversité, comptabilité des usages de l’eau, comptabilité des impacts sociaux et sociétaux… La Corporate Sustainability Reporting Directive – CSRD nous démontre à quel point le sujet peut s’avérer complexe, et indique le besoin impérieux de structuration et de formation afin d’intégrer ces enjeux de façon fluide et utile pour les parties prenantes.

La comptabilité environnementale devrait être un outil de représentation du réel aussi répandu que la comptabilité financière, pour éclairer toutes les décisions de réduction effective des impacts environnementaux, et identifier l’insoutenabilité de certains modèles économiques.

Autres ressources qui pourraient vous intéresser

Contactez-nous

Pour toute question sur Carbone 4, ou pour une demande concernant un accompagnement particulier, contactez-nous.